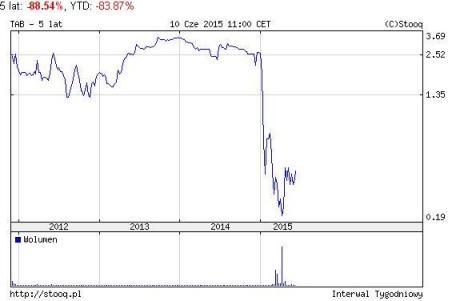

Hawe

traci kontrolę nad ORSS i Hawe Budownictwo

Hawe

traci kontrolę nad ORSS i Hawe Budownictwo

17

lutego

2016 r.

Jak wynika z raportu bieżącego „inwestorzy

zewnętrzni” objęli w ORSS udziały stanowiące 75%

kapitału zakładowego po jego podwyższeniu.

Udziały w spółkach zależnych zostały objęte

przez inwestorów zewnętrznych. Kapitał zakładowy

ORSS został podwyższony o kwotę 301.650 PLN

poprzez utworzenie 6.033 udziałów. Kapitał

zakładowy HAWE Budownictwo został podwyższony o

kwotę 3.020.000 PLN przez utworzenie 3.020

udziałów. Wszystkie udziały ww. spółek

zależnych zostały objęte wg wartości nominalnej.

W związku z objęciem udziałów przez inwestorów

zewnętrznych, po rejestracji przez Sąd zmian

wysokości kapitału zakładowego Emitent będzie

posiadał 24,9% w kapitale zakładowym i

głosach tychże spółek zależnych.

http://biznes.pap.pl/espi/pl/reports/view/2,313317

Udziały zostały objęte według wartości nominalnej,

to znaczy, że za 75% udział w podwyższonym kapitale

ORSS inwestorzy wyłożą 301.650 złotych. Co

oznacza, że wartość udziałów jakie posiada Hawe to

zaledwie 100 tysięcy złotych.

Pawle Paluchowski, do kogo poszły udziały?

Jak to się stało, że z perły jaką miał być ORSS

zostało Hawe 25% udziałów o wartości 100 tysięcy

złotych?

Przecież jest to kwota symboliczna, można ją

porównywać do kilkumiesięcznych zarobków jakie

odbiera pan od Hawe i Mediatel.

Otrzymaliśmy od naszego Czytelnika forward email

skierowany do Pawła Paluchowskiego, poniżej fragment

z emaila jaki został wysłany do Paluchowskiego w

dniu 15.02.2016r:

Szanowny Panie,

Nigdzie nie widziałem w strategii Hawe SA aby

Hawe SA miało pozbyć się kontroli nad ORSS i nad

Hawe Budownictwo.

Dlaczego więc Hawe traci kontrolę nad tymi

spółkami?

Hawe wycenia swój udział w ORSS na 100 tys zł? O

ile dobrze kojarzę ORSS był wymieniany jako

ważny podmiot w grupie Hawe.

I raptem jakiś podmiot obejmuje 75% udziałów w

kapitale zakładowym (po podwyższeniu) za 300

tysięcy złotych? To znaczy, że udziały będące w

posiadaniu Hawe zostały wycenione na zaledwie

100 tys zł? A w praktyce na jeszcze mniej, gdyż

teraz jest to tylko udział mniejszościowy.

Raport bieżący nie wspomina kto i w jaki sposób

został wyłoniony jako podmiot, który ma objąć

akcje w ORSS.

Czy był jakiś przetarg, do kogo zostały

skierowane oferty, kto je kierował?

Czy o zamiarze utraty kontroli nad ORSS został

poinformowany KNF, czy jeśli był taki raport to

został on złożony z wnioskiem o utajnienie?

(…)

Kontaktowaliśmy się dzisiaj z naszym Czytelnikiem,

który poinformował nas, że odpowiedzi od Pawła

Paluchowskiego jeszcze nie otrzymał.

Co robi Paweł Paluchowski po raporcie bieżącym?

Z artykułów w Parkiecie i Rzeczpospolita wynika, że

udziela wywiadów.

Redaktorka ZIU pisze w Parkiecie w artykule pt.

Optymizm prezesa:

W sobotę Hawe podało, że do spółek zależnych:

Otwartych Regionalnych Sieci Szerokopasmowych i

Hawe Budownictwo, pozyskało „inwestorów

zewnętrznych", którzy objęli nowe udziały firm

po wartości nominalnej. Po rejestracji

podniesienia kapitału przez sąd zaangażowanie

Hawe w ORSS i HB spadnie do około 25 proc.

Paluchowski nie ujawnił, kim są inwestorzy. –

Utajniliśmy informacje o „inwestorach

zewnętrznych". Jak tylko będziemy mogli,

przekażemy ją w formie raportu bieżącego –

odpisał. – Obie spółki potrzebują wsparcia,

którego Hawe nie może udzielić w związku z

własnymi problemami – wyjaśniał.

ZIU pisze co prawda, że inwestorzy objęli udziały

według wartości nominalnej ale nie wspomina, jakie

kwoty ci „nieznani inwestorzy” wyłożyli. A przecież

te informacje są chyba znaczące, nie każdy zna „z

głowy” wartość nominalną kapitału zakładowego obu

spółek, by móc oszacować kwoty po jakich objęto nowe

udziały.

A kwoty są następują:

75% udziałów w ORSS za 300 tysięcy zł.

oraz

75% udziałów w Hawe Budownictwo za 3 mln zł.

Wartość udziałów jakie będzie posiadał Hawe SA

po zarejestrowaniu podwyższenia kapitałów

zakładowych w obu spółkach wyniesie:

100 tys. zł w przypadku ORSS

oraz

1 mln zł w przypadku Hawe Budownictwo.

W obu przypadkach będą to już tylko udziały

mniejszościowe.

Urszula Zielińska w artykule jednak nie podaje wyżej

wymienionych kwot inwestycji.

Ktoś czytający artykuł Urszuli Zielińskiej mógłby

odnieść wrażenie, że poszły grube miliony w ORSS i

Hawe Budownictwo i stąd wynika przejęcie kontroli

nad spółkami.

Urszula Zielińska w tym samym dniu publikuje w

Rzeczpospolita podobny artykuł, który także nie

podaje jakie kwoty zainwestowali „nieznani

inwestorzy”. Urszula Zielińska buduje tytuł:

„Dokapitalizowane Hawe bliżej wyjścia z kłopotów”

Szanowna pani Urszulo Zielińska,

podpowiemy inny tytuł, proszę pomyśleć czy aby nie

lepiej oddaje on sytuację Hawe

Hawe traci kontrolę nad ORSS i Hawe

Budownictwo.

Wartość udziałów mniejszościowych jakie zostaną w

Hawe to zaledwie 100 tys. zł w przypadku ORSS i 1

mln zł w przypadku Hawe Budownictwo.

Zarząd Hawe nie udziela informacji kto ma przejąć

kontrolę nad spółkami.

Raporty

bieżące z MEDIATEL SA

9 lutego

2016 r.

Paweł Paluchowski reprezentując MEDIATEL SA wypuścił

raport bieżący mający w temacie raportu:

Złożenie wniosku przez ARP o ogłoszenie upadłości

układowej spółki zależnej od Emitenta.

Raport RB-8/2016 z 8 lutego 2016 godz. 22:23.

Link do raportu bieżącego:

http://biznes.pap.pl/espi/pl/reports/view/2,313001

Jednak w raporcie bieżącym MEDIATEL SA z 2 lutego

2016 r. mającym w temacie raportu:

Ustanowienie zarządcy przymusowego nad

przedsiębiorstwem spółki zależnej od Emitenta.

(RB-5/2016)

jest mowa

o wniosku ARP o ogłoszenie upadłości obejmującej

likwidację majątku HAWE Telekom

oraz o zabezpieczeniu majątku HAWE Telekom

poprzez ustanowienie zarządcy przymusowego nad

przedsiębiorstwem HAWE Telekom.

Mediatel S.A. z siedzibą w Warszawie ("Emitent")

podaje do publicznej wiadomości, iż w dniu

dzisiejszym (tj. 2 lutego 2016 roku), powziął

informację o wydaniu przez Sąd Rejonowy dla m.

st. Warszawy w Warszawie, X Wydział Gospodarczy

dla spraw upadłościowych i naprawczych

postanowienia o zabezpieczeniu majątku spółki

pod firmą HAWE Telekom sp. z o.o. z siedzibą w

Warszawie, będącej spółką zależną od Emitenta

("HAWE Telekom") poprzez ustanowienie zarządcy

przymusowego nad przedsiębiorstwem HAWE Telekom

("Postanowienie").

Postanowienie zostało wydane z wniosku spółki

pod firmą Agencja Rozwoju Przemysłu S.A. z

siedzibą w Warszawie ("ARP"), która – zgodnie z

treścią Postanowienia – złożyła w dniu 23

grudnia 2015 roku w Sądzie Rejonowym dla m. st.

Warszawy w Warszawie, X Wydział Gospodarczy dla

spraw upadłościowych i naprawczych

wniosek o ogłoszenie upadłości obejmującej

likwidację majątku HAWE Telekom

oraz o zabezpieczenie majątku HAWE Telekom

("Wniosek").

Emitent podaje do publicznej wiadomości, że o

treści Postanowienia HAWE Telekom został

poinformowany przez ww. zarządcę przymusowego

HAWE Telekom. Ponadto Emitent informuje, że ani

Postanowienie ani Wniosek nie zostały dotychczas

doręczone HAWE Telekom przez ww. sąd.

Link do raportu bieżącego:

http://biznes.pap.pl/espi/pl/reports/view/2,312686

Oba raporty bieżące (z 2 i 8 lutego 2016 r.) odnoszą

się do wniosku ARP z 23 grudnia 2015 r.

Jak się okazuje w raporcie bieżącym z 8 lutego 2016

r. o podanym temacie raportu:

Złożenie wniosku przez ARP o ogłoszenie upadłości

układowej spółki zależnej od Emitenta

przeczytamy m.in:

Jednocześnie zarząd Emitenta informuje, iż ARP

wniósł na podstawie Wniosku o:

-

zabezpieczenie majątku HAWE Telekom poprzez

ustanowienie przez ww. Sąd zarządu przymusowego

nad majątkiem HAWE Telekom oraz

- o

zatwierdzenie układu likwidacyjnego,

którego zasadniczym założeniem byłaby sprzedaż

przedsiębiorstwa HAWE Telekom w całości, w

drodze przetargu lub aukcji, na zasadach

określonych szczegółowo przez wierzycieli HAWE

Telekom w toku postępowania upadłościowego.

Warto w tych okolicznościach przytoczyć pełną treść

raportu MEDIATEL SA z 8 lutego 2016 r:

Temat:

Złożenie wniosku przez ARP o ogłoszenie

upadłości układowej spółki zależnej od Emitenta.

(RB-8/2016)

Podstawa

prawna:

Art. 56 ust.

1 pkt 2 Ustawy o ofercie - informacje bieżące i

okresowe

Treść

raportu:

Zarząd

Mediatel S.A. z siedzibą w Warszawie ("Emitent")

podaje do publicznej wiadomości, iż w dniu

dzisiejszym (tj. 8 lutego 2016 roku), powziął

informację o doręczeniu spółce pod firmą: HAWE

Telekom sp. z o.o. z siedzibą w Warszawie,

będącej spółką zależną od Emitenta ("HAWE

Telekom") wniosku o

ogłoszenie upadłości HAWE Telekom z możliwością

zawarcia układu z

dnia 23 grudnia 2015 r., złożonego przez

Agencję Rozwoju Przemysłu S.A. z siedzibą w

Warszawie ("ARP") w Sądzie Rejonowym dla m. st.

Warszawy w Warszawie, X Wydział Gospodarczy ds.

Upadłościowych i n: justify; line-heigilyczenie

majątku HAWE Telekom poprzez ustanowienie przez

ww. Sąd zarządu przymusowego nad majątkiem HAWE

Telekom oraz

- o

zatwierdzenie układu

likwidacyjnego, którego

zasadniczym założeniem byłaby sprzedaż

przedsiębiorstwa HAWE Telekom w całości, w

drodze przetargu lub aukcji, na zasadach

określonych szczegółowo przez wierzycieli HAWE

Telekom w toku postępowania upadłościowego.

Ponadto zarząd Emitenta informuje, że

ARP przedstawił następujące wstępne

propozycje układowe:

1.

propozycję, aby układ przewidywał pełne

zaspokojenie wierzytelności objętych układem

poprzez ich spłatę,

2.

propozycję, aby po zakończeniu postępowania

upadłościowego prawo do władania i zarządzania

majątkiem upadłego sprawowała inna niż upadły

osoba wskazana w układzie,

3.

propozycję, aby wierzytelności objęte układem

zostały zrestrukturyzowane poprzez rozłożenie

ich spłaty na raty, z następującym harmonogramem

spłat wierzytelności:

a. 25%

wierzytelności podlega spłacie w terminie 6

miesięcy od dnia uprawomocnienia się

postanowienia o zatwierdzeniu układu,

b. 25%

wierzytelności podlega spłacie w terminie 12

miesięcy od dnia uprawomocnienia się

postanowienia o zatwierdzeniu układu,

c. 25%

wierzytelności podlega spłacie w terminie 18

miesięcy od dnia uprawomocnienia się

postanowienia o zatwierdzeniu układu,

d. 25%

wierzytelności podlega spłacie w terminie 24

miesięcy od dnia uprawomocnienia się

postanowienia o zatwierdzeniu układu.

Podstawa

prawna:

Art. 56 ust.

1 pkt 2 Ustawy z dnia 29 lipca 2005 r. o ofercie

publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu

oraz o spółkach publicznych (tekst jedn.: Dz. U.

z 2013 r., poz. 1382 z późn. zm.)., § 5 ust. 1

pkt 24, § 30 pkt 1 Rozporządzenia Ministra

Finansów z dnia 19 lutego 2009 r. w sprawie

informacji bieżących i okresowych przekazywanych

przez emitentów papierów wartościowych oraz

warunków uznawania za równoważne informacji

wymaganych przepisami prawa państwa niebędącego

państwem członkowskim (tekst. jedn.: Dz. U. z

2014 r., poz. 133).

Pod raportem podpisał się Paweł Paluchowski.

Z raportu z dnia 2 lutego 2016 r. wynika, że ARP

złożyła 23 grudnia 2015 r.

wniosek o ogłoszenie upadłości obejmującej

likwidację majątku HAWE Telekom oraz o

zabezpieczenie majątku HAWE Telekom.

Jak w takim przypadku należy ocenić wypuszczenie

raportu bieżącego z 8 lutego 2016 r., który ma w

temacie:

„Złożenie wniosku przez ARP o ogłoszenie

upadłości układowej spółki zależnej od Emitenta”

Także początek raportu bieżącego z 8 lutego 2016 r.

mówi:

Zarząd Mediatel S.A. z siedzibą w Warszawie ("Emitent") podaje do

publicznej wiadomości, iż w dniu dzisiejszym

(tj. 8 lutego 2016 roku), powziął informację o

doręczeniu spółce pod firmą: HAWE Telekom sp. z

o.o. z siedzibą w Warszawie, będącej spółką

zależną od Emitenta ("HAWE Telekom")

wniosku o ogłoszenie

upadłości HAWE Telekom z możliwością zawarcia

układu z dnia 23

grudnia 2015 r., złożonego przez Agencję

Rozwoju Przemysłu S.A. z siedzibą w

Warszawie ("ARP") w Sądzie Rejonowym dla m. st.

Warszawy w Warszawie, X Wydział Gospodarczy ds.

Upadłościowych i Naprawczych ("Wniosek").

Pytaniem jest jaki wniosek złożyła ARP 23 grudnia

2015 r., czy o ogłoszenie upadłości obejmującej

likwidację majątku HAWE Telekom czy złożyła wniosek

o ogłoszenie upadłości HAWE Telekom z możliwością

zawarcia układu?

Uzasadnione

podejrzenie kolejnej manipulacji na Hawe

(2-3 lutego

2016)

4 lutego

2016 r.

Podejrzenie graniczące z pewnością, że grupa ludzi

grając pod wątpliwej wartości komunikat próbowała

wykreować wzrosty.

Spółka ogłosiła, że Open Finance Obligacji

Przedsiębiorstw FIZ Aktywów Niepublicznych na dzień

przed rozprawą wycofał wniosek o ogłoszenie

upadłości likwidacyjnej, równocześnie Hawe wycofało

wniosek o ogłoszenie upadłości układowej. Swoją

drogą ciekawe, że prezes zarządu Paweł Paluchowski w

tym samym dniu uznał, że sytuacja finansowa spółki

jest inna i cofa wniosek spółki. Czy zmieniły się

aktywa i pasywa spółki?

Dla większości profesjonalnych inwestorów informacja

o dogadywaniu się spółki z jednym wierzycielem jest

uznawana za niekorzystną dla innych wierzycieli i

dla spółki. Jednak jakaś grupa ludzi próbowała

zrobić na newsie tzw. "rakietę".

KNF powinien zainteresować się także tym, że

jeszcze przed ogłoszeniem komunikatu spółki już

dzień wcześniej inicjowany były wzrosty.

Pomijając fakt, że komunikat ma wydźwięk negatywny,

większość wierzycieli i inwestorów wolałoby w takiej

sytuacji aby spółka była pod zarządem przymusowym to

jednak pewna grupa osób zrobiła sobie z tego

komunikatu pretekst do wykreowania wzrostów i co

najważniejsze grali jeszcze przed komunikatem spółki

– podejrzenie insider trading.

Jakiś dłużnik może złożyć wniosek i go sobie wycofać

i znowu złożyć. Jeśli tego rodzaju oświadczenia mają

być wykorzystywane do insider trading to KNF

powinien sprawdzić transakcje, które grzały rynek

przed ogłoszeniem komunikatu.

W spółce Hawe Telekom jest wniosek ARP o ogłoszenie

upadłości likwidacyjnej i został ustanowiony

zarządca przymusowy. Wnioski dotyczące samego Hawe

mają w takiej sytuacji niewielkie znaczenie, gdyż to

Hawe Telekom jest spółką w której są główne aktywa.

Dla spółki Hawe znacznie lepszym rozwiązaniem byłoby

gdyby zarząd sprawował zarządca przymusowy, a sąd

pozbawił dotychczasowy zarząd wpływu na spółkę.

Przemawia za tym chociażby podejrzenie dogadywania

się z jednym wierzycielem. Nie wiemy też jakich

panowie od dłużnika i wierzyciela używali w

negocjacjach argumentów, z pewnością mogły leżeć w

szerokim spektrum spraw.

Zarządca przymusowy poza zapewnieniem bezpieczeństwa

dla ogółu wierzycieli i tym samym akcjonariuszy

byłby też zapewne tańszy niż utrzymywanie zarządu

spółki.

W sytuacji gdy w HAWE TELEKOM jest zarządca

przymusowy działania zarządcze w spółce Hawe są

mocno ograniczone, w praktyce Hawe nie prowadzi

działalności operacyjnej, a jej głównym aktywem jest

Hawe Telekom (poprzez Mediatel).

W spółce Hawe pozostał bardzo rozdrobniony

akcjonariat, poniekąd bardzo specyficzny, nie ma w

spółce żadnych znanych funduszy, duża część to

akcjonariat nastawiony spekulacyjnie.

Można oszacować, że 95% tych osób, jak nie więcej,

traci tam systematycznie pieniądze. Ale właśnie ci

„straceńcy” są najbardziej podatni na manipulacje. I

kółko się zamyka.

KNF powinien wziąć pod opiekę tych akcjonariuszy

(bardzo często biednych ludzi), podobnie jak

transakcje na rynku FOREX.

Na HAWE już miała miejsce manipulacja obrotami

spółki, tym bardziej należy przyglądać się

spekulacyjnym ruchom i rozgrywającym.

Podsuwamy pomysł KNF, jak walczyć z manipulacją.

W sytuacji gdy jest podejrzenie manipulacji kursem i

sztucznych obrotów wystarczy, że KNF wyda decyzję o

wstrzymaniu notowań.

Rynek będzie miał czas 2-3 dni zastanowić się nad

przyczynami zmian kursu.

Gdyby wisiał nad manipulatorami taki miecz Damoklesa

to zastanowiliby się kilka razy czy inicjować akcję.

Akcja polega zarówno na „zrobieniu podsypki” inaczej

to nazywają przepalaniem komina i robieniem ciągu.

Terminologia zaczerpnięta z list dyskusyjnych.

Równocześnie na forach wrzucane są niedorzeczne

posty, np. anulowanie długu, wykup obligacji, itd.

Wielu ludzi bez przerwy podgrzewa forum, że im

„pociąg odjeżdża”, że „odbierają akcje”. Ta

zmasowana manipulacja trafia do najmniej wyrobionych

inwestorów, których najbardziej powinna chronić KNF.

Gdyby KNF wstrzymywał notowania spółek gdzie jest

podejrzenie manipulacji to manipulatorzy czuliby

ryzyko, że zostaną z akcjami, które kupowali „na

rozpałkę”.

Walka z manipulacją poprzez wstrzymywanie notowań

spowoduje mechanizm autokontroli rynku i może być

nawet efektywniejsza niż udowadnianie manipulacji, a

przede wszystkim odnosząca niezwłoczny skutek.

17

września

2015 r.

15

września

2015 r.

4

września

2015 r.

2 września

2015

r, 23:30 Aktualizacja

Czy

Hawe wiedziało (lub już wie) za ile Presto sprzedało

udziały w Trinitybay Investments?

A jeśli już wie to czy ma zamiar poinformować

akcjonariuszy Hawe i inwestorów o tymże fakcie?

15 lipca 2015, 10:30

Aktualizacja

Co to znaczy, że Presto sprzedało za 500 zł udziały

w Trinitybay Investments?

Czy to znaczy: hura, spółka kojarzona z Markiem

Falentą wychodzi z akcji Hawe? :)

To, że manipulanci pod taką rzecz nakręcają

inwestorów jest zarazem komiczne i tragiczne.

Całkiem nie tak dawno Marek Falenia wychodził z DM

IDM. Kurs IDM już wówczas mocno spadł, inwestorzy

dawali wiarę, że może wejdzie jakiś inwestor. Puls

Biznesu zapulsował nawet informację że:

Karkosik

zbiera z rynku akcje IDMSA.

Jak potoczyły się losy (i kurs IDM) po wyjściu

Marka Falenty chyba nie trzeba tłumaczyć, jak kurs

spadał wcześniej tak spadał i po wyjściu Marka

Falenty z IDM, obecnie DM IDM zyskał …dłuższą nazwę

– DM IDM w upadłości układowej.

Wróćmy do pytania co oznacza dla akcjonariuszy Hawe,

że udziały w Trinitybay Investments są warte 500 zł.

To znaczy dokładnie tyle, że te udziały sprzedający

i kupujący uważają za praktycznie bezwartościowe.

Kupujący i sprzedający na 99,99% są pewni, że

wierzyciel (zastawnik) przejmie wszystkie akcje Hawe

będące przedmiotem zastawu na poczet swojej

wierzytelności i będzie próbował pozbyć się tych

akcji.

Trudno taką informację uznać za pozytywną dla

akcjonariuszy Hawe.

Zastanawia nas również, że

komunikat o sprzedaży akcji Hawe przez Marka Falentę

mówi, że ostatnia transakcja dotyczyła zbycia 1,13%

akcji.

Być może nie znamy przepisów dotyczących znacznych

pakietów, może te przepisy się zmieniły, ale

wydawało nam się, że akcjonariusz spółki publicznej

komunikuje o zejściu poniżej 5%, a później o niczym

komunikować nie musi.

Ciekawi nas zatem nie kiedy Marek Falenta sprzedał

1,13% akcji, a kiedy zmniejszył swój stan posiadania

poniżej 5%. Może się nie znamy, liczymy zatem na

pomoc Czytelników i KNF.

Podobnie zastanawia nas kiedy Presto (Trinitybay

Investments) zszedł z 26,13% do 14,37% (raport

bieżący o zbyciu akcji przez Presto).

Wydawało nam się, że obowiązek dokonania

zawiadomienia obejmuje przypadki zmiany dotychczas

posiadanego udziału ponad 10% ogólnej liczby głosów

o co najmniej 2% ogólnej liczby głosów w spółce

publicznej, której akcje są dopuszczone do obrotu na

rynku oficjalnych notowań giełdowych. Być może nie

mamy racji ale interesuje nas kiedy ilość akcji

jakie posiadał Presto (Trinitybay) przekroczyła

26,13% – 2% = 24,13%. Także czekamy na pomoc

Czytelników i może pomocna będzie KNF.

Z informacji Marka Falenty nie wiemy komu i za ile

przedał te swoje 1,13% w ostatniej transakcji.

Czy to dobra informacja dla akcjonariuszy gdy

dowiadują się z raportów bieżących o zmniejszaniu

znacznych pakietów i coraz większej liczbie akcji w

posiadaniu drobnych inwestorów? Nie jesteśmy tego

tacy pewni.

Jak uczy historia IDM, informacje o zmniejszaniu

pakietów przez Marka Falentę pozbywającego się akcji

nie zakończyły się niczym pozytywnym.

Od

rana w poniedziałek trwa manipulacja na akcjach Hawe

W poniedziałek rano Hawe wypuszcza newsa, że udziały

w Trinitybay Investments sprzedała spółka Presto. Co

ma jakoby oznaczać, że spółka kojarzona z Markiem

Falentą wychodzi z Hawe...

News

idzie gdy już trwają notowania (godz. 9:23), ciekawe

jest w nim to, że informuje że transakcję zawarto w

tym samym dniu, czyli transakcję zawarli w

poniedziałek wczesnym rankiem i komunikat poszedł w

trakcie notowań. Szkoda, że tak wyszło, że

inwestorzy nie mieli czasu na przemyślenie tej

„operacji”. Tak się pewnie przypadkiem złożyło.

Z komunikatu Hawe nie dowiemy się, że nowy inwestor

spółka Tele Polska Holding (TPH)

"inwestuje" w ten pakiet 500 zł (pięćset złotych)

i dokładnie tyle płaci spółce Presto.

Teraz to nie Presto dysponuje pakietem akcji Hawe

(Trinitybay Investemnts posiada 14,3% akcji Hawe,

które są zastawione), a TPH które przecież z Presto

nie ma zupełnie nic wspólnego i zainwestowało w tym

celu całe 500 zł :)

Ta transakcja posłuży naganiaczom na forach

internetowych dotyczących Hawe by namawiać na

kupowanie akcji. To nie jest żart, naprawdę ten news

próbują "sprzedać" za dobry.

Przykłady manipulacji - link.

Takiej manipulacji nie było od czasu gry pod Carlosa

Slima czy manipulacji wróżki zębuszki.

Sytuacja jest żenująca, polecamy KNF przejrzeć fora

internetowe dotyczące Hawe i aktywność jaka ruszyła

w poniedziałek wczesnym rankiem, chyba czas na

szybkie działania i rzeczywistą ochronę inwestorów i

przeciwdziałanie manipulacji.

Na akcjach Hawe już miała miejsce manipulacja

obrotami i jest w tej sprawie postępowanie karne,

tym bardziej należy przyjrzeć się obrotom na spółce,

na jakich rachunkach zostały zrobione.

Wycena TK Telekom, ani zadłużenie Hawe, ani

zobowiązania pozabilansowe chyba się nie zmieniły w

wyniku „operacji” przejęcia udziałów w Trinitybay

Investments przez TPH za 500 zł.

Poniżej manipulacja akcjami Hawe opisana w Gazecie

Wyborczej:

Wróżka Zębuszka

KNF odkrywa, że od 8 do 10 listopada 2011 r. co

kilkanaście sekund ktoś kupuje i sprzedaje po

kilkaset tysięcy akcji Hawe w sumie za 100 mln

zł, gdy normalny obrót tymi walorami to od 4 do

10 mln dziennie. Dochodzi do nagłych wahań

kursów, a to podejrzane, KNF uruchamia śledztwo.

Ustala, że to Marek Falenta sprzedaje i za

chwilę skupuje akcje firmy, w której ma udziały.

Sprawa trafia do prokuratury, bo to mechanizm

zakazany w ustawie o obrocie instrumentami

finansowymi. Z zapisów giełdowych wynika, że

Falenta dokonał jednego dnia blisko 2 tysięcy

transakcji sprzedaży i kupna akcji Hawe SA.

Biegły napisze, że celem tego było

"wygenerowanie sztucznego wolumenu obrotu". Po

co? By wzbudzić zainteresowanie akcjami Hawe.

Falenta stracił na tym "rozbujaniu" ok. 700 tys.

zł, ale biegły uznaje, że to element "przyjętej

przez niego taktyki". Bo dzięki wahaniom kurs

ostatecznie wzrósł o 4 proc., a wartość

posiadanych przez Falentę akcji Hawe wzrosła o

1,7 mln zł. Skupił ich więcej za niższą cenę,

więc ogólna liczba jego akcji w spółce wzrasta o

2,3 proc. Zarobić na tym miała także matka

Falenty, współwłaścicielka spółki Presto i

udziałowiec w Hawe - jej udział w Hawe dzięki

"rozbujaniu" wzrósł o 3,9 proc.

- Nic o tym nie wiem - powie Falenta

przesłuchującemu go w tej sprawie prokuratorowi.

To skąd przekonanie KNF, że to Falenta? Bo

posłużono się jego hasłem dostępu do rachunku

inwestycyjnego. Dysponentem rachunku był Wróżka

Zębuszka, czyli Arkadiusz B. Skoro Falenta się

nie przyznał, prokurator oskarżył B. o

"manipulację instrumentami finansowymi".

Sprawa toczy się przed sądem. Nie wiemy, czy

makler przyznaje się do winy, bo warszawski sąd

nie zezwolił nam na wgląd do akt sprawy ani nie

udostępnił żadnych jej szczegółów.

Falenta przyznał w śledztwie, że Arkadiusz B.

pracował dla niego za 5 tys. zł miesięcznie. Czy

ma pretensje, że B. naraził go na problemy z

prokuraturą? Chcieliśmy go o to zapytać, ale

przekładał spotkanie przez dwa dni, w końcu je

odwołał.

Sam Arkadiusz B., jakoWróżka, opisuje na jednym

z forów internetowych, że nadal jest w komitywie

z Falentą. Gdy biznesmen zostaje zatrzymany w

sprawie afery podsłuchowej, makler pisze: "Pana

Marka Falentę widuję często, a przez 2 lata

prawie codziennie". Broni też biznesmena przed

zarzutami forumowiczów, że ten sprzyja PiS-owi:

"Nikogo w jego szeregach z PiS-u nie ma, tylko z

PO praktycznie".

Wróżka Zębuszka ma raczej inne poglądy. Udziela

się na forach sympatyków Prawa i

Sprawiedliwości, Nowej Prawicy.

Z wpisów pod jego komentarzami wynika też, że

sporo osób ma żal, że straciły przez niego

pieniądze. Szukają jego adresów. Byliśmy pod

dwoma.

Jeden to stary blok na warszawskiej Woli.

Arkadiusz B. dawno tam nie mieszka. Pod drugim,

lepszym (międzywojenne osiedle na Bielanach),

widywany jest jego brat, również, jak wynika z

profilu na Facebooku, miłośnik spekulacji

giełdowych. Wróżki nie widziano tam od kilku

miesięcy.

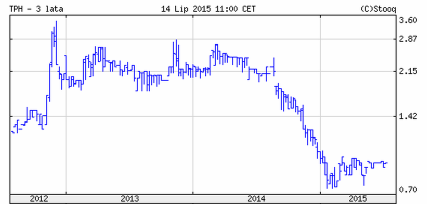

Notowania Tele Polska Holding (mała spółka z

kapitalizacją ok. 30 mln zł), która wyłożyła 500 zł

na kupno udziałów w Trinitybay Investments:

stooq.pl

Wniosek

o ogłoszenie upadłości spółki ZNTK Nieruchomości.

Jak

podaje Głos Wielkopolski

miasto Poznań złożyło wniosek o ogłoszenie upadłości

ZNTK Nieruchomości.

Czytaj więcej:

http://www.gloswielkopolski.pl/artykul/3899693,zntk-nieruchomosci-upadnie-wniosek-o-upadlosc-juz-w-sadzie,-1,2,id,t,so,sa.html

W rejestrze zastawów w dniu 28.10.2013 r. został

dokonany wpis, gdzie zastawcą jest Marek Falenta i

przedmiotem zastawu są udziały w ZNTK Nieruchomości.

Zastaw jest na rzecz zastawnika Hawe Telekom, w

szczegółach dotyczących zastawu (Rubryka 6) została

podana informacja, że najwyższa suma zabezpieczenia

wynosi 146 481 740 zł.

Link do informacji z zastawu rejestrów.

InnerValue

(firma oferująca public relations) świadczy swoje

usługi nie tylko dla Hawe, świadczyło usługi także

dla ZWG (spółka znana z wizji młyna

elektromagnetycznego) oraz dla Europejski Fundusz

Hipoteczny.

We

wszystkich wyżej wymienionych spółkach Marek Falenta

był lub jest znaczącym akcjonariuszem.

InnerValue świadczył także usługi dla PTI

(Powszechne Towarzystwo Inwestycyjne), spółka ta

była jakoby zainteresowana nabyciem akcji Hawe od

Marka Falenty. W radzie nadzorczej PTI był i

przypuszczalnie nadal jest Paweł Sobków, prezes

spółki Hawe.

InnerValue świadczył także usługi public relations

CSY Iława oraz Tableo (spółki powiązane z PTI).

Spółki: HAWE, Powszechne Towarzystwo Inwestycyjne

(PTI), ZWG, Europejski Fundusz Hipoteczny (EFH)

łączy poza Markiem Falentą i InnerValue jedna

wspólna cecha – inercja wartości.

Inercja wartości na spółce Hawe

Trzeba

powiedzieć, że przed inercją wartości spółka Hawe

swego czasu mówiąc kolokwialnie „wybiła do góry”.

Jak pamięć nie myli spółka ta była grana m.in. pod

konsolidację sieci operatorskich, pod Carlosa Slima,

pod przejęcie pakietu akcji przez PTI, pod wykup

menadżerski przez Whitestone Capital, pod wielkie

fundusze amerykańskie zainteresowane spółką, w tym

branżowe i finansowe, pod „technologiczne” FTTH i

jest grana pod „technologiczne” ringi (tak

Hawe nazywa swoją sieć).

Akcjami Hawe grano także na inne sposoby:

Sztuczne obroty i manipulacja kursem Hawe

Gazeta Wyborcza pozyskała informacje, że

jesienią 2011 r. z rachunku Falenty osoba mogąca

występować na listach dyskusyjnych jako "Wróżka

Zębuszka" kupiła i sprzedała akcje spółki Hawe

za 100 mln zł.

"KNF doniósł wtedy do prokuratury, że doszło

do "manipulacji instrumentami finansowymi".

Chodziło o wywołanie sztucznego zainteresowania

spółką, ale też niewłaściwe wykorzystanie

kredytu 100 mln zł z Agencji Rozwoju Przemysłu,

który Falenta wziął na inny cel.

"Wróżka Zębuszka" ma teraz w tej sprawie akt

oskarżenia (pierwsza rozprawa odbyła się dwa

tygodnie temu). Z jego wpisów w internecie

wynika, że nadal współpracuje z Falentą."

Gazeta Wyborcza

Link

Pod

koniec maja 2015 r. media obiegła informacja, że

spółka InnerCorp prowadząca agencję PR InnerValue

zamówiła rekomendację dotyczącą akcji spółki Hawe:

Rekomendację, zgodnie z zawartym w dokumencie

wyjaśnieniem, zamówiła spółka InnerCorp,

prowadząca m.in. agencję PR InnerValue, która

obsługuje Hawe. Jej autor, Adrian Kowollik,

znany wcześniej z pracy w biurze Dr. Kalliwoda,

widzi przed światłowodową spółką świetlaną

przyszłość.

Puls Biznesu, 21 maja 2015 r.

Inercja wartości ZWG

Spółka

ZWG, kojarzona z jej akcjonariuszem Markiem Falentę

rosła pod wizje młyna elektromagnetycznego, opinie w

sprawie młyna zagrzewały inwestorów. Rosła do

czasu...

Notowania

ZWG:

Więcej na temat

ZWG w artykule:

Co się dzieje z młynem

elektromagnetycznym?

Nie wiemy co dzisiaj

InnerValue ma do powiedzenia o młynie akcjonariuszom

ZWG (Bumech).

Inercja wartości PTI

Więcej na temat

PTI w artykule:

Co dalej z PTI?

Inercja wartości Europejski Fundusz Hipoteczny

Inercja wartości CSY

Iława oraz Tableo (spółki z portfela PTI)

Dla

obu spółek usługi świadczył InnerValue.

Jaką agencję

wynajmuje Marek Falenta?

2

czerwca 2015 r. ukazał się w Puls Biznesu "wywiad" z

Markiem Falentą. Jednak na końcu "wywiadu" została

zamieszczona informacja:

* Z Markiem Falentą nie rozmawialiśmy osobiście.

Odpowiedzi na zadanie pisemnie pytania przekazał nam

w jego imieniu, 28 maja, przedstawiciel obsługującej

go agencji PR.

W artykule wywiadzie z Falentą nigdzie nie została

wymieniona nazwa agencji public relations. Dziwne

zachowanie, z reguły agencje public relations

używają takich słów jak przejrzystość,

transparentność, wydaje się, że takim elementem

komunikacji jest podawanie nie tylko nazwy agencji

ale i przedstawienia się osoby z takiej agencji,

która świadczy swoje usługi. Nie wiemy czy to

dziennikarz Puls Biznesu przypadkowo pominął nazwę

agencji, czy to agencja pulic relations nie życzyła

sobie podawania informacji.

Pytaniem pozostaje jaka agencja public relations

pracuje dla Marka Falenty i jakie okoliczności

spowodowały, że w wywiadzie nie pada jej nazwa ani

nazwisko jej przedstawiciela, spółki public

relations mają swój kodeks dobrych praktyk i

organizację Związek Firm Public Relations (38

agencji public relations należących do ZFPR),

czy taka praktyka mieści się w kanonie

przejrzystości?

Jednak nie wszystkie firmy public relations należą

do ZFPR, wiele wskazuje na to, ze agencja pracująca

dla Marka Falenty może nie być członkiem branżowej

organizacji.

Netia

jesienią może przejąć TK Telekom

"Jeśli nic się nie zmieni, to najprawdopodobniej we

wrześniu

Netia kupi firmę z około 7,5 tys. linii

światłowodowych sieci szkieletowej, 400

pracownikami, wypracowującą 200 mln zł przychodów

rocznie, niezadłużoną, z około 20 mln zł gotówki na

kontach w chwili podpisywania umowy."

Cytat powyższy pochodzi z artykułu w dzienniku

Rzeczpospolita.

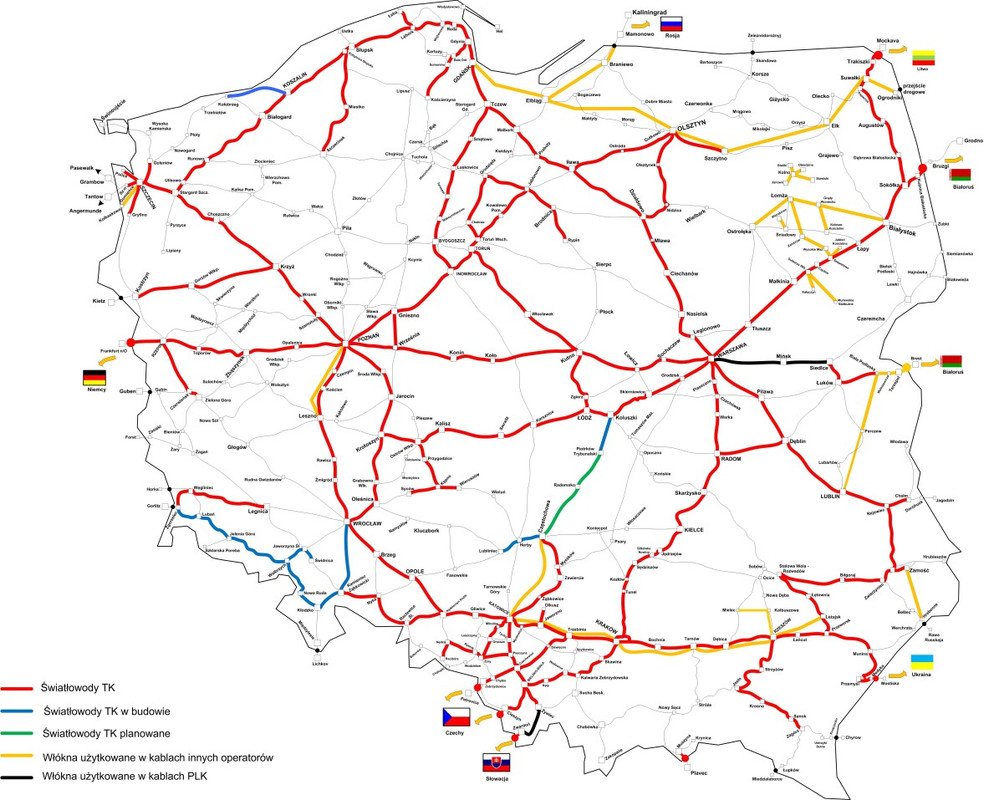

Mapka sieci ze strony

TK Telekom:

źródło:

https://www.tktelekom.pl/o-nas/siec-tk

Trzy lata temu TK TELEKOM wyceniany był przez rynek

na 400-500 mln zł. Obecnie jest to 221 mln zł.

Wszystko wskazuje na to, że wyceny sieci

światłowodowych znacznie spadły, spadek wyceny TK

TELEKOM o połowę w ciągu 3 lat można określić jako

krach.

Przestrzegaliśmy 3 lata temu przed rosnącą

konkurencją na rynku strukturalnych sieci

światłowodowych. Operatorzy tacy jak sieci komórkowe

lub sieci końcowego dostępu do Internetu (ostatniej

mili) praktycznie mogą na głównych trasach

przesyłowych przebierać w ofertach jak w ulęgałkach.

Także specyfika przesyłu danych polegająca na tym,

że sygnał nie musi biec najkrótszą trasą (prędkość

rozchodzenia się światła w szkle to ok. 200.000 km

/s i nie ma specjalnego znacznie czy sygnał biegnie

trasą 1 tys km czy 1,5 tys km.) powoduje, że

konkurencja jest bardzo duża. Wycena TK TELEKOM

pokazuje jak wyceniać inne firmy przesyłowe, w

szczególności te posiadające mniejszą sieć i mocno

zadłużone. Można oczekiwać, że w ciągu 1-2 lat w

branży upadnie przynajmniej jedna firma mająca

ogólnokrajową sieć światłowodową.

Adrian

Kowollik, który wcześniej pisał raport o Hawe

pracując w biurze Kalliwoda, po raz kolejny widzi

przed Hawe świetlaną przyszłość.

W kwietniu 2014 r. Adrian Kowollik pracując w

Kalliwoda Research widział cenę docelową Hawe w

wysokości 5,80 przy kursie 3,11. Obecnie Adrian

Kowollik widzi cenę docelową 3,90 i swój raport

nazywa HAWE_Initiating_Coverage_21052015.

"Initiating Coverage" zapewne wynika z faktu, że tym

razem Pan Adrian wydaje go pod nowym brendem: East

Value Research. Ze strony internetowej

www.eastvalueresearch.com

dowiemy się, że team tego research-u stanowią dwie

osoby: Adrian Kowollik i Tomasz Publicewicz.

Co jest rzeczą najbardziej interesującą to fakt, że

raport ten powstał na zamówienie spółki public

relation obsługującej Hawe, poniżej cytujemy Puls

Biznesu:

Rekomendację,

zgodnie z zawartym w dokumencie wyjaśnieniem, zamówiła spółka InnerCorp,

prowadząca m.in. agencję PR InnerValue, która obsługuje Hawe. Jej autor,

Adrian Kowollik, znany wcześniej z pracy w biurze Dr. Kalliwoda, widzi przed

światłowodową spółką świetlaną przyszłość.

Puls Biznesu, 21

maja 2015 r.

Spółki

zaczynają płacić za rekomendacje

"DI Investors wydaje rekomendacje dla spółek, które

za to zapłacą. Konkurenci nie pochwalają, ale też

gremialnie nie potępiają."

Cytat pochodzi z artykułu w Puls Biznesu:

https://www.pb.pl/spolki-zaczynaja-placic-za-rekomendacje-785430

Inne artykuły o DI Investors:

DI Investors rekomenduje "kupuj" Hawe

bankier.pl 2014-05-28, 12:41

"Analitycy DI Investors w raporcie z 27 maja rozpoczęli wydawanie

rekomendacji dla Hawe od zalecenia kupuj z ceną docelową na poziomie

4,52 zł.

Raport przygotowano przy cenie akcji Hawe na poziomie 2,95."

Czytaj więcej:

http://www.bankier.pl/wiadomosc/DI-Investors-rekomenduje-kupuj-Hawe-3133040.html

Emisja połączeniowa BUMECH

"Memorandum

zostało sporządzone w związku z ofertą publiczną oraz ubieganiem się o

dopuszczenie i wprowadzenie do obrotu na rynku regulowanym – rynku

równoległym Giełdy Papierów Wartościowych w Warszawie S.A. - 56.160.000

akcji zwykłych na okaziciela serii „F”, dokonywaną w związku z

połączeniem Bumech S.A. ze Spółką ZWG S.A. na podstawie Planu

Połączenia."

Czytaj więcej:

http://di.investors.pl/aktualnosci/aktualnosci-di/emisja-polaczeniowa-bumech

Co

się dzieje z młynem elektromagnetycznym?

Spółka

ZWG, kojarzona z jej akcjonariuszem Markiem Falentą,

swego czasu rosła jak na drożdżach w oparciu między

innymi o wizje młyna elektromagnetycznego. Rosła do

czasu. ZWG od 16 grudnia 2014 r. już nie jest

notowana na GPW. W wyniku transakcji połączeniowej

(funkcję oferującego pełnił DI Investors) w zamian

za akcje ZWG akcjonariusze tej spółki stali się

posiadaczami akcji BUMECH, za każdą akcję ZWG

otrzymali 2 akcje Bumech.

Notowania

ZWG:

źródło:

www.bankier.pl

Notowania Bumech:

źródło:

www.stooq.pl

Wykresy

pokazują, że inwestorzy którzy kupowali akcje ZWG

skuszeni wizjami młyna elektromagnetycznego ponieśli

ogromne straty. Pytanie o wizję, która pompowała

kurs akcji jest więc jak najbardziej zasadne, co

Bumech ma do powiedzenia na temat młyna - młyna

elektromagnetycznego?

Na

stronie internetowej

http://mill.zwg.com.pl/impulsowy-mlyn-elektromagnetyczny/

nadal (w maju 2015) przeczytamy:

Abbey

House miało swojego Carlosa Slima

Jak Abbey House się rozwijało...

Dziennik PARKIET pisał:

Dom Aukcyjny Abbey House na europejskich salonach

JAM 10-04-2013,

ostatnia aktualizacja 10-04-2013 15:25

Abbey Art Fund FIZAN w ubiegły piątek rozpoczął kolejną emisję

certyfikatów, dzięki której zamierza pozyskać kolejne 2-3 mln zł.

Jego aktywa wynoszą teraz 12 mln zł. – Liczymy, że będzie to 20 mln

zł do końca roku – mówi Jakub Kokoszka, prezes Domu Aukcyjnego Abbey

House.

Przekonuje, że to bardzo prawdopodobne. – Odkąd nasz

fundusz został wymieniony jako jedyny w tej części Europy w

najnowszym raporcie Art & Finance Report 2013 Deloitte z

Luksemburga, zainteresowali się nim również inwestorzy zagraniczni.

Szczególnie w kontekście imponującego tempa rozwoju naszego

rodzimego rynku sztuki oraz dobrych i stabilnych wyników funduszu –

podaje Kokoszka.

Czytaj więcej:

http://www.parkiet.com/artykul/1315814.html?print=tak

Przy okazji z

artykułu wynika, że Abbey House współpracował z IDEA TFI.

Inny artykuł

pokazujący mechanizm działania Abbey House:

Abbey House w jednej drużynie z Wojciechem Fibakiem

prnews.pl (źródło: Abbey House) 2011-11-15, 14:42

Z

jednej strony wieloletnie doświadczenie i znane nazwisko z drugiej

innowacyjność i strategia rozwoju, która budzi uznanie wśród zagranicznych

instytucji działających na dojrzałych rynkach sztuki. Tak w skrócie można

opisać nawiązanie współpracy pomiędzy Domem Aukcyjnym Abbey House a

Wojciechem Fibakiem, która stawia przed rodzimym rynkiem sztuki szansę

dynamicznego rozwój na skalę światową.

Czytaj więcej:

http://prnews.pl/inwestycje/abbey-house-w-jednej-druzynie-z-wojciechem-fibakiem-66462.html

Wojciech Fibak to

jednak nie ta kategoria wagowa co przysłowiowy Carlos Slim, ale rosyjski

miliarder 22 na liście najbogatszych na świecie według Forbes...

Abbey House w ramach

BrandVoice (program komunikacji korporacyjnej w naTemat) prezentowało:

Grupa Abbey House wsparta przez miliardera

prnews.pl (źródło: Abbey House) 2011-11-15, 14:42

Fundusz należący do jednego z najbogatszych Rosjan Vladimira Evtushenkova

(22 miejsce na liście Forbesa) kupił ponad 6% akcji Abbey House Group (do

niedawna Dom Aukcyjny Abbey House). Czy to początek budowy silnej pozycji

rosyjskich inwestorów na polskim rynku?

Vladimir Evtushenkov należy do ścisłego grona najbogatszych Rosjan. Jest

akcjonariuszem notowanej w Londynie spółki Sistiema JSFC. Jego majątek

wyceniany jest na 6,7 mld USD.

Czytaj więcej:

http://natemat.pl/79175,grupa-abbey-house-wsparta-przez-miliardera

Nawet miliarder w

akcjonariacie Abbey House nie pomógł, poniżej notowania Abbey House (Artnews).

Giełdowy

nowicjusz mógłby się zapytać dlaczego przysłowiowy Carlos Slim, i co Carlos Slim

ma wspólnego z Polską? Odpowiedź można znaleźć w artykule:

Artykuły o Abbey

House:

160 tysięcy po raz

pierwszy... Kto da więcej?

http://metro.gazeta.pl/metro

Proces z Abbey

House

https://www.tygodnikpowszechny.pl/proces-z-abbey-house-15642

Abbey House

rozwiązuje radę

http://www.dziennikpolski24.pl/artykul/3206162,abbey-house-rozwiazuje-rade,id,t.html?cookie=1

Rezygnacja Prezesa

Zarządu Emitenta

http://newconnect.pl/index.php?page=1045&ph_main_content_start=show&ncc_index=ATN&id=75481&id_tr=1

Co

łączy Abbey House z Hawe

Hawe wypuściło raport bieżący (19.07.2015) z którego

dowiedzieliśmy się, że spółka z Luksemburga występująca pod nazwą

Whitestone Capital S.A. „jest

funduszem wspierającym proces wykupu menadżerskiego".

Link do raportu bieżącego

Wcześniej spółką Hawe miały być zainteresowane fundusze

amerykańskie, w tym Carlos Slim (niektóre media prezentowały takie newsy, skąd

te newsy brały?), później spółeczka PTI, gdzie w radzie nadzorczej jest prezes

Hawe Paweł Sobków, a teraz Hawe puszcza newsa o wykupie menadżerskim.

Przeczytaj o PTI i jej obligacjach

Co to takiego

Whitestone

Capital S.A.

Raport

bieżący Hawe z 19.07.2015 podaje adres strony internetowej tej spółki:

www.whitestonecapital.lu

Domena

do rozbudowanych z pewnością nie należy.

„Team” zaprezentowany na stronie to dwie osoby: Waldemar Tevnell występujący

jako Chairman oraz Jakub Kokoszka jako Managing Director.

Pan

Waldemar Tevnell to absolwent Uniwersytetu Gdańskiego (o czym warto wspomnieć ze

względu na obco brzmiące nazwisko pana Waldemara), na stronie jest o nim krótka

informacja.

A kim

jest Jakub Kokoszka?

Poza tym, że to Managing Director nic więcej nie ma, pusta kartka, wygląda to

następująco:

zdjęcie

Kokoszki usunęliśmy (prawa autorskie), podstronę można zobaczyć w oryginale

klikając w zdjęcie Kokoszki na

http://whitestonecapital.lu/

Jedyne co można powiedzieć o panu Jakubie Kokoszka na

podstawie „profilu” to czy ma ładny garnitur i czy krawat pasuje. Szukamy jednak

informacji o dorobku Pana Jakuba Kokoszki.

Poniżej link do artykułu Abbey House rusza na zakupy,

Puls Biznesu z 2014 r.

http://web.archive.org/web/20140305102326/http://pulsbiznesu.pb.pl/3562323,84110,abbey-house-rusza-na-zakupy

W artykule jest zdjęcie podpisane:

„NOWE OTWARCIE: Na początku marca 2014 r. Jakub Kokoszka,

prezes Abbey House Group, oraz Marcin Depczyk, przewodniczący rady

nadzorczej, ujawnią szczegóły nowej strategii. [FOT. WM]”

Naszym zdaniem

osoba z lewej strony jest bardzo podobna do tej jaka figuruje na stronie

www.whitestonecapital.lu

Uważamy, że na

99,9 proc. to ta sama osoba, sobowtór o tym samym imieniu i nazwisku to byłoby

jak wygrana szóstki w totolotka. Dalszy tekst oparty jest na założeniu, że

Jakub Kokoszka to osoba, która została wymieniona na zdjęciu z 2014 jako

prezes Abbey House Group.

Co to takiego Abbey Group?

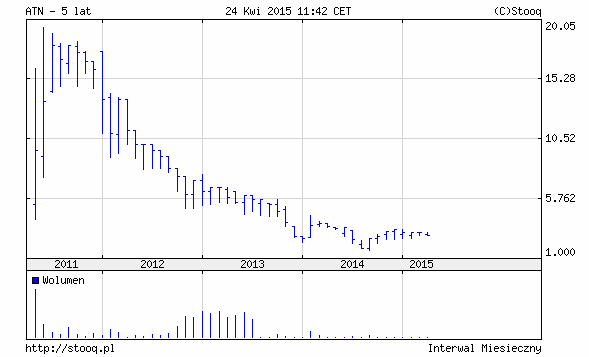

Zacznijmy od notowań na Newconnect (spółka zmieniła nazwę na

ArtNews):

Notowania Artnews (Abbey House)

Abbey House w 2012 roku podawał na swojej stronie [nasze podkreślenia]:

Misja

Abbey House powstało w miejscu

przenikania się dwóch dziedzin. Jest płaszczyzną dialogu pomiędzy sztuką

a biznesem, stworzoną z myślą o inwestorach szukających nowych ekscytujących

i pewnych form lokowania kapitału oraz najlepszych artystach pragnących

zapewnić swojej działalności promocję na rynku polskim i zagranicznym.

Powstaliśmy aby budować relacje pomiędzy twórcą a inwestorem, odkrywać oraz

pokazywać unikalność sztuki, odzwierciedlając jej wartość w świecie biznesu

oraz dbając o zapewnienie obydwu stronom, jak największych korzyści

wynikających z przenikania się tych dwóch dziedzin.

Abbey House gwarantuje

bezpieczeństwo inwestycji doświadczeniem ludzi i znajomością rynków sztuki

oraz właściwym doborem dzieł, których wartość będzie stale wzrastała.

(…)

Nasza

wizja stała się rzeczywistością

Dla Abbey House sztuka stanowi niepowtarzalną i

bezpieczną lokatę kapitału, jest piękna, ale i użyteczna. Efektywne wykorzystanie

odwiecznego związku artysty i mecenatu daje naszym klientom możliwość

atrakcyjnych inwestycji. Abbey House jest znakiem jakości. Dajemy gwarancję

opłacalności inwestycji. Kreując nową przestrzeń dla sztuki wyławiamy

najwspanialsze, młode talenty, przyszłe osobowości świata sztuki zarówno w

Polsce jak i na świecie. (…)

Nieco później…

Kup pan cegłę

Sześciodniowa wystawa

zorganizowana przez Abbey House w wynajętych salach londyńskiej Saatchi

Gallery to natarczywa akcja marketingowa pod przykrywką prezentacji sztuki

polskiej na Zachodzie.

Czytaj więcej:

http://tygodnik.onet.pl/kultura/kup-pan-cegle/rs296

Wielka klapa na polskim rynku sztuki

Spółka Artnews, następca Domu

Aukcyjnego Abbey House, wyceniła na nowo posiadane obrazy. Okazało się, że

są tańsze o ponad 80 procent!

Czytaj więcej:

http://www.dziennikpolski24.pl/artykul/3545117,wielka-klapa-na-polskim-rynku-sztuki,id,t.html?cookie=1

Obiecywali malarskie

eldorado i gwarantowane zyski z lokat w obrazy. Jak to się skończyło?

Pamiętacie, jak

dwa i pół roku temu opisałem w blogu kontrowersyjny model biznesowy spółki

Abbey House, która postanowiła podbić polski rynek sztuki i zarobić przy tym

trochę grosza. Dziś opowiem Wam jak to się wszystko skończyło. Jak wiadomo

obrazy bywają dobrą lokatą kapitału, ale niestety dotyczy to zwykle płócien

malarzy o uznanej marce, często już nieżyjących. Z braku możliwości

wskrzeszenia uznanych twórców (żeby znów coś namalowali i żeby to coś od

razu było drogie), w Abbey House postanowili wykreować nowe gwiazdy.

Podpisali umowy na wyłączność z kilkoma obiecującymi (podobno) malarzami

młodego pokolenia i zaczęli oferować ich obrazy na aukcjach, które sami

organizowali. Ceny na takich aukcjach z natury rzeczy są wysokie, więc

zaczął się szum. Jednocześnie w Abbey House postanowili nakłonić Polaków, by

wkładali oszczędności w te rosnące jak na drożdżach obrazy - na zasadzie

lokaty. Firma gwarantowała w ramach takiej ArtLokaty roczny zwrot w

wysokości 9,5%. Kto miał więcej kasy, mógł wziąć sobie obraz w leasing.

Krytykowałem ten interes, bo uważałem, że łączenie pod jednym dachem

działalności promotorskiej, handlowej (prowadzenia domu aukcyjnego),

wystawowej (galerie sztuki) oraz finansowej (opakowanie tego wszystkiego w

produkty finansowe zabezpieczone obrazami o nieznanej wartości) źle się

skończy. Zwłaszcza, że Abbey House sprzedawała obrazy "swoich" malarzy po

kilkakrotnie wyższych cenach, niż wynosiły ich ceny rynkowe wcześniej.

Czytaj więcej:

http://samcik.blox.pl/2014/08/Obiecywali-malarskie-eldorado-i-gwarantowane.html

W lutym 2015 Komisja

Nadzoru Finansowego dodała na listę ostrzeżeń publicznych spółkę ArtNews

(wcześniej działająca pod nazwą Abbey House), treść komunikatu za ISBNews:

KNF dodała na listę ostrzeżeń publicznych spółkę ArtNews

Warszawa,

03.02.2015 (ISBnews) - Komisja Nadzoru Finansowego (KNF) dodała na listę

ostrzeżeń publicznych spółkę ArtNews z siedzibą w Warszawie,

podał Urząd.

"Na liście ostrzeżeń publicznych został dodany podmiot: ArtNews S.A. z

siedzibą w Warszawie (KRS 361811)" - czytamy w komunikacie.

Podmiot został wpisany w rubryce: Zawiadomienia o podejrzeniu popełnienia

przestępstwa z art. 171 ust. 1-3 ustawy Prawo bankowe (wykonywanie czynności

bankowych, w szczególności przyjmowanie wkładów pieniężnych w celu

obciążania ich ryzykiem, bez zezwolenia KNF).

Właściwa prokuratura: Prokuratura Rejonowa Warszawa-Śródmieście.

Czytaj więcej:

http://biznes.pl/magazyny/finanse/knf-dodala-na-liste-ostrzezen-publicznych-spolke-artnews/kwq1l

W marcu 2015 r.

sprawa spółki ArtNews, którą zajmowała się Prokuratura Rejonowa

Warszawa-Śródmieście, została przekazana do Prokuratury Okręgowej w Warszawie,

poinformowała Komisja Nadzoru Finansowego (KNF).

KNF: sprawa ArtNews przekazana do Stołecznej Prokuratury Okręgowej

Warszawa,

03.02.2015 (ISBnews) - Komisja Nadzoru Finansowego (KNF) dodała na listę

ostrzeżeń publicznych spółkę ArtNews z siedzibą w Warszawie,

podał Urząd.

"Na liście ostrzeżeń publicznych został dodany podmiot: ArtNews S.A. z

siedzibą w Warszawie (KRS 361811)" - czytamy w komunikacie.

Podmiot został wpisany w rubryce: Zawiadomienia o podejrzeniu popełnienia

przestępstwa z art. 171 ust. 1-3 ustawy Prawo bankowe (wykonywanie czynności

bankowych, w szczególności przyjmowanie wkładów pieniężnych w celu

obciążania ich ryzykiem, bez zezwolenia KNF).

Właściwa prokuratura: Prokuratura Rejonowa Warszawa-Śródmieście.

Czytaj więcej:

http://biznes.pl/magazyny/finanse/knf-sprawa-artnews-przekazana-do-stolecznej-prokuratury-okregowej/b15t4f

PTI SA w ostatnim opublikowanym rocznym sprawozdaniu

finansowym wykazywało wartość posiadanych akcji w

COLOMEDICA SA (COLEOS SA przed zmianą nazwy) w

wysokości prawie 50 mln zł…

Hawe.

Bez komentarza

Materiał jaki otrzymaliśmy

-

link

9 stycznia 2015 r.

Czy

Marek Falenta stał się jednym z bohaterów

niezalezna.pl i partii występującej pod szyldem

Prawo i Sprawiedliwość?

Link rodzący powyższe pytanie, zamieszczony na

łamach portalu gazetapolska.pl:

Interesujące,

zobaczymy co z tego wyniknie dla Marka Falenty i

Tomasza Sakiewicza.

wp.pl, 2 stycznia

2015 r.

Grzegorz

Nawacki wstawia się za Markiem Falentą...

Polecamy ostatni tekst

pana Grzegorza Nawackigo pt.

Cicha kara dla Marka Falenty

Pan Grzegorz Nawacki

podejrzanie patrzy, na to że KNF nie poinformował o

karze nałożonej na Marka Falentę.

Panie Grzegorzu

przypominamy, że swego czasu KNF traktowała

upublicznienie kary za karę dodatkową. W czasach

słusznie minionych kiedy były szef KNF był na

„ty” z

władzami Domu Maklerskiego IDM grupa ta była raz

ukarana wyłącznie karą polegająca na upublicznieniu

informacji o nieprawidłowościach... Innej kary nie

zastosowano.

Obecnie KNF często

upublicznia kary, ale głównie dotyczy to spółek, a

nie osób fizycznych, pozostaje kazus danych

osobowych w przypadku nałożenia kary na osobę

fizyczną.

Marek Falenta zyskał

prawo czy podzielić się informacją o karze na niego

nałożonej czy zachować to dla siebie. Wybrał drugie

rozwiązanie oceniając karę jako ...decyzję

polityczną

Panie Grzegorzu, chyba nie uważa pan że Marek

Falenta nie potrafi nawiązać kontaktu z

dziennikarzami i przekazać im uargumentowane

stanowisko?

jest

taki pan co biega do mediów i opowiada...

że chętni na to co chce sprzedać

walą do niego drzwiami i oknami :)

tak walą jak ten pan biega do PAPu i mediów...

żałosne, ale prawdziwe

Grzegorz

Nawacki z Puls Biznesu znowu mówi o chętnych na

akcje Hawe...

Najpierw zacznijmy od przypomnienia, pan Nawacki to

autor tekstu pt. "Carlos

Slim wchodzi do Polski"

zamieszczonego w Puls Biznesu. Na

nieszczęście dla pana Nawackiego jego tekst stał się

kultowy na rynku kapitałowym, podobnie jak inny

tekst tabloidu: "Karkosik zbiera z rynku

akcje IDMSA". Oba

teksty na listach dyskusyjnych doczekały się

bogatego piśmiennictwa...

Pan Nawacki mówi nam

kto jakoby miałby być zainteresowany akcjami Hawe.

Jednak chyba żaden z tych rzekomych podmiotów nie

udzielił potwierdzenia, ale to przecież drobny

szczegół...

Co wiemy?

Jak na razie to wiemy

że pan Marek Falenta chce sprzedać akcje Hawe, w tym

celu "sprzedał" newsa PAP, twierdząc, że udzielił

komuś tam wyłączności na negocjacje, jednak znowu

brakuje szczegółu, któż to taki co jakoby jest

zainteresowany tym co Marek Falenta chce sprzedać...

News zostaje puszczony

po publikacji pana Nawackiego w Puls Biznesu.

Sztuczne obroty i

manipulacja kursem Hawe

W ostatnich dniach

Gazeta Wyborcza pozyskała informacje, że

jesienią

2011 r. z rachunku Falenty osoba mogąca występować

na listach dyskusyjnych jako "Wróżka Zębuszka"

kupiła i sprzedała akcje spółki Hawe za 100 mln zł.

"KNF

doniósł wtedy do prokuratury, że doszło do

"manipulacji instrumentami finansowymi". Chodziło o

wywołanie sztucznego zainteresowania spółką, ale też

niewłaściwe wykorzystanie kredytu 100 mln zł z

Agencji Rozwoju Przemysłu, który Falenta wziął na

inny cel.

"Wróżka Zębuszka" ma teraz w tej sprawie akt

oskarżenia (pierwsza rozprawa odbyła się dwa

tygodnie temu). Z jego wpisów w internecie wynika,

że nadal współpracuje z Falentą."

Tekst

w Gazecie Wyborczej

link.

Co

Puls Biznesu wciska czytelnikom?

Autorzy tekstów Puls Biznesu znowu o Marku Falencie…

Puls Biznesu wrzuca

(3 lipca 2014r.) na czołówkę: „Falenta

jest balastem dla Hawe”.

Czytelnik mógłby sobie pomyśleć jak balast się

spuści to będzie lżej i jazda do przodu. No bo

jakże tu inaczej nie myśleć o balaście…

Ale czy na pewno akcjonariusz sam w sobie może być

balastem dla spółki? Chyba tylko wtedy gdy ma

przełożenie na działalność/aktywa spółki… To czy w

takim razie odejście akcjonariusza może coś zmienić?

Puls Biznesu uraczył

czytelników informacją:

"Według źródeł PAP, zainteresowanych wartymi dziś

około 100 mln zł akcjami Marka Falenty są trzy

podmioty "zarówno branżowe, jak i finansowe".

Dla wytrawnych

odbiorców mediów nie jest nowością że PAP nieraz już

pisał o Marku Falencie i „źródłach” co to o Marku

mówią. Skoro PAP to agencja publiczna zarząd tej

agencji powinien prześledzić historyczne newsy

produkowane na temat Marka Falenty i kto za te newsy

odpowiada. Ten redaktor z PAP gdzieś przechodził i

usłyszał na korytarzu? A może ktoś mu podsunął

informacje i powiedział, wiesz co Kazik my jesteśmy

zainteresowani tym a tym, jak chcesz to skrobnij coś

ale nie podawaj źródła :) I co Kazik usłyszał to od

trzech osób…? A może te informacje pochodzące od

osoby która szuka chętnego na papiery? …a to zmienia

postać rzeczy. Wydaje się, że redaktor powinien

powiedzieć coś o rodzaju źródła z którego zaczerpnął

informacji…

A tak swoją drogą to ciekawe czy będą zainteresowani

skłonni pomóc Markowi Falencie pozyskać pieniążki z

transakcji, jesteśmy bardzo, bardzo ciekawi takich

chętnych...

Na temat publikacji Puls Biznesu poświeconych

Markowi Falencie więcej wkrótce…

Marek

Falenta już raz zapewniał, że jest niewinny

Dziennikarz Puls

Biznesu Dawid Tokarz przeprowadził wywiad z Markiem

Falentą gdy ujawniony został prawomocny wyrok za

oszustwo – artykuł:

Brudy w szafie

prezesa Electusa.

"PB udało się

dowiedzieć, że ten sam Marek Falenta w 2000 r.

pomagał w oszustwie i wyłudzeniu kredytu

wartego… 20 tys. zł. Miał za to dostać 10 proc.

prowizji, czyli 2 tys. zł, a ostatecznie

zainkasował jeszcze mniej, bo 1600 zł.”

Dziennikarz stawia

wielokropek: „...”

przed 20 tys. zł, co ma jakby wskazywać na wagę

przestępstwa oraz twierdzi, że Marek Falenta miał

otrzymać „jeszcze mniej” niż 2 tys. zł.

Dziennikarz Tokarz

dalej zwracał uwagę, że sprawa dotyczy wydarzeń

sprzed 10 lat.

A w ogóle to skazany zaprzecza oskarżeniom i

zapewnia, że jest niewinny.

„Co na to

Marek Falenta? Zaprzecza oskarżeniom i zapewnia,

że jest niewinny. To dlatego kilka dni temu

wysłał do prokuratora generalnego wniosek o

wniesienie do Sądu Najwyższego kasacji od

wyroku.”

Od artykułu upłynęło

już trochę czasu, czy Puls Biznesu udało się ustalić

co z tą kasacją? W międzyczasie Puls Biznesu

przeprowadzał wywiady z Markiem Falentą, czy zadał

pytanie o wyrok kasacyjny?

Piotr

Nisztor, Marek F. i Pulsujący Biznes

Krótki przewodnik dla

tych, którzy poznają interesy Marka F.

Zacznijmy od końca,

Piotr Nisztor udziela wywiadu portalowi

niezalezna.pl i mówi nam, że ABW zatrzymała nie tego

człowieka. A co ma mówić :) – komentarz który w

kilku słowach oddaje sytuację w jakiej znalazł się

pan Piotr Nisztor.

Ale warto ten plan

sytuacyjny rozwinąć, załóżmy, że:

1.) pan Nisztor mówi

nam prawdę i dostał nagrania od innego biznesmena.

Ale przecież ten biznesman, który przekazał nagrania

Wprost raczej nie prowadził studia nagrań osobiście.

Dlaczego pan Nisztor zapewnia nas, że Marek F. nie

uczestniczył w przekazaniu nagrań osobie, która

przekazała je Wprost? Drogi Panie Nisztor, skąd pan

dysponuje taką ogromną holistyczną wiedzą?

Czyżby osoba, która

przekazała nagrania do Wprost solennie o tym

zapewniła i opowiedziała dokładnie kto uczestniczył

w procederze i kto komu przekazywał nagrania zanim

trafiły do Wprost, a pan Nisztor we wszystko

uwierzył? A może pan Nisztor po prostu uwierzył

Markowi F., którego na przykład zna od dawna. Na

miejscu ABW przesłuchałbym pana Nisztora na

okoliczność jego znajomości z Markiem F. oraz na

temat wielu wcześniejszych publikacji Puls Biznesu o

Marku F i i jego biznesach. Dodajmy że pan Piotr

Nisztor to dziennikarz właśnie Puls Biznesu, we

Wprost miał występ gościnny.

2.) pan Nisztor nie

mówi nam prawdy i otrzymał nagrania od Marka F. Jako

dziennikarz który czuje się moralnie odpowiedzialny

za zachowanie w tajemnicy źródła informacji

najzwyczajniej puszcza fałszywe informacje. Zawsze

może powiedzieć, że miał do tego prawo w imię

ochrony źródła informacji.

Reasumując,

interesująca jest aktywność pana Nisztora. Skoro

zatrzymali nie tego człowieka to czy nie powinien

siedzieć cicho, czy nie byłaby to lepsza strategia

zachowania w tajemnicy źródła informacji?

Załóżmy, że nagrania przekazał do Wprost biznesman

Jan Kowalski. Jeśli organy śledcze zatrzymują inną

osobę to Jan Kowalski powinien być z takiego rozwoju

sytuacji chyba najbardziej zadowolony. A tu się

okazuje, że dziennikarz któremu zaufał Jan Kowalski

pomaga organom ścigania w złapaniu przestępcy?

Marek F. na Pulsie

Puls Biznesu

sporządził artykuł, w tej chwili już artykuł

kultowy, pt.

Carlos Slim wchodzi do Polski.

W artykule tym mogliśmy m.in. przeczytać:

„Konkurs

na inwestora

Hawe, notowany na warszawskiej giełdzie operator

sieci światłowodów, od dwóch miesięcy szuka

inwestora. Właściciele mają komfort, bo do

konkursu prowadzonego przez Lazard, jednego z

najlepszych doradców na świecie, stanęło

czterech poważnych oferentów.

Według ustaleń „PB”, na liście są dwa olbrzymie

fundusze private equity, w tym amerykański

obecny na małą skalę w Polsce i dwóch globalnych

inwestorów branżowych. Jednym z nich jest

właśnie America Movil, koncern kontrolowany

przez Carlosa Slima.

- Bez komentarza - ucina Marek Falenta, główny

akcjonariusz spółki, który bezpośrednio i

pośrednio kontroluje 45 proc. akcji Hawe. Z

naszych informacji wynika, że Hawe jest blisko

zakończenia konkursu i wybrania inwestora."

Minęło ponad półtora

roku od pamiętnego artykułu i nikt Carlosa Slima

jeszcze nie widział (poza zdjęciem na okładce Puls

Biznesu :)

Inny „znamienity”

artykuł Puls Biznesu to Karkosik zbiera z

rynku akcje IDMSA.

Również nie było potwierdzenia aby tym razem

Karkosik nabył akcje IDMSA.

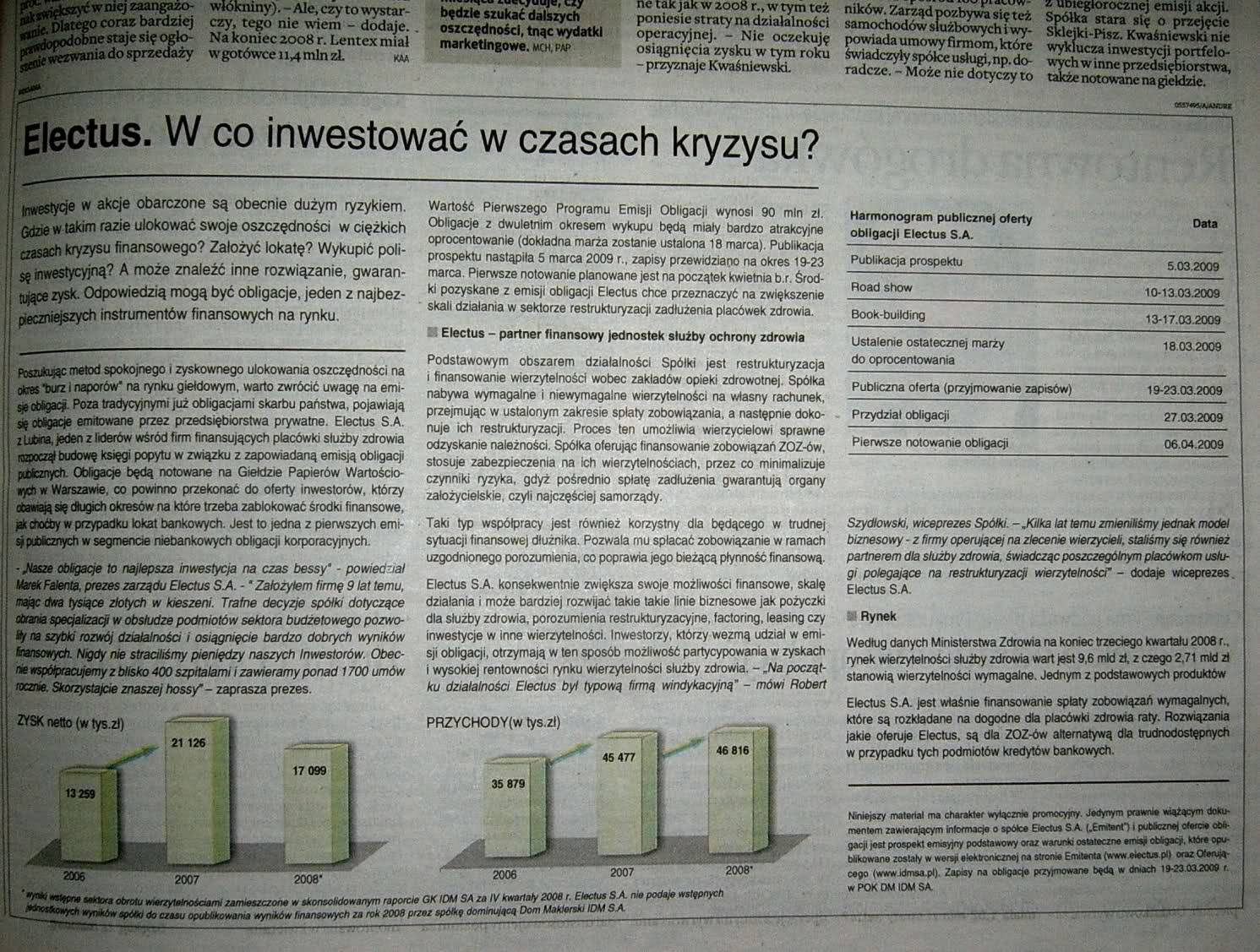

Dom Maklerski IDM SA (IDMSA) w dniu 21 maja

2014 r. złożył wniosek o ogłoszenie upadłości.

Zacytuje fragment z tekstu który jest nieco dalej na

stronie:

Jak to się stało, że

akcjonariusze Domu Maklerskiego IDM SA ponieśli tak

ogromne straty.

Jeszcze w marcu 2009

r. Marek Falenta prezes zarządu Electus SA

(głównej spółki Domu Maklerskiego IDM SA) zapewniał:

- "Nasze

obligacje to najlepsza inwestycja na czas bessy"

Link do reklamy Electus-a

Natomiast już za IV

kwartał 2011 r. Dom Maklerski IDM SA dokonał odpisu

aktualizującego wartość spółki zależnej Electus SA w

kwocie 198 mln zł.

Link do artykułu:

DM IDMSA miał gigantyczną stratę.

Biznes

Składy węgla Gazelą Biznesu...

Składywęgla.pl zostały uhonorowane

w styczniu 2014 r. Gazelą Biznesu. Mimo że już w

marcu 2013 r TVN Uwaga! przedstawił

pierwszy reportaż o tym jak funkcjonuje spółka.

Kierownictwo składywęgla.pl gościło na gali Gazel

Biznesu.

Składy

węgla również we WPROST

Także tygodnik Wprost – jak podaje gkraport.com –

usilnie promował, i to w ostatnim czasie,

składywęgla.pl, zatajając krytyczne informacje. O

akcji promocji skladywegla.pl na dużą skalę ma

łamach WPROST możemy przeczytać w bardzo

interesującym

materiale GKRaport.

Marek

F. w rankingu układanym przez WPROST

Marek F. znalazł się na liście 100 najbogatszych

tygodnika WPROST. Nie wiemy według jakiej to

metodologii WPROST sporządza swoją listę. Pewnie

znalazłby się bank który bardzo ucieszyłby się gdyby

jego klient rzeczywiście był jednym ze 100, ba może

nawet jednym ze 100.000 najbogatszych. Ale czy tak

aby jest to czas pokaże...

Szczególnie polecamy

kilka linków:

Gazeta

Pomorska 4 czerwca 2014

Oficerowie

Centralnego Biura Śledczego weszli do siedziby

"Składów Węgla.Pl" i spółki pokrewnej MM Group. To

część śledztwa, które jest prowadzone w kierunku

sprawdzenia, czy osoby kierujące spółkami dopuściły

się, m.in. prania pieniędzy.

(...)

W

żadnej ze spółek, o których mowa, dzisiaj nikt nie

odbiera telefonu. Kontaktu nie ma też z inwestorem

Markiem Falentą, szefem Falenta Investments, który

wykupił w tym roku 40 proc. udziałów w "Składach" z

zamiarem wprowadzenia spółki na indeksy giełdowe.

Numer podany na stronie internetowej Falenta

Investments nie odpowiada.

Powiązane artykuły:

-

CBŚ w Składach Węgla: oszustwa i pranie brudnej kasy

[WIDEO] 5 czerwca 2014 r Gazeta

Wyborcza

-

Oszustwa, wyłudzanie, pranie brudnych pieniędzy.

Zatrzymania w kierownictwie spółki węglowej

5 czerwca 2014 TVN24 BiŚ

Gazeta

Wyborcza 21 maja 2014

Powiązane artykuły:

-

GPW zawiesiła obrót akcjami DM IDMSA do 20 czerwca

20 maja 2014 r Forsal.pl

-

DM IDM jest niewypłacalny, co z pieniędzmi klientów?

27 maja 2014 polskieradio.pl

-

KNF cofnęła zezwolenie Domowi Maklerskiemu IDM 2

czerwca 2014 r.

Money.pl

Jarosław Supłacz,

znak.neon24.pl

Odwołana oferta

publiczna Multimedia pokazała jak trudny jest rynek

stacjonarnego dostępu do Internetu.

Należy podkreślić, że - jak podała

spółka w prospekcie - na dzień 31 grudnia 2013 r.

jej sieci FTTH obejmowały 47.000 lokali w Polsce.

Jednak zupełnie inna sprawa to liczba klientów

płacących za FTTH. Lokal może mieć fizyczne

podłączenie ale wcale nie oznacza to, że taki lokal

korzysta z łącza FTTH. Jest jeszcze inna możliwość,

że korzysta z FTTH ale płaci jak za kablówkę.

Wielu klientów skłonnych jest płacić za FTTH ale

tylko wtedy gdyby nie było to drożej niż w kablówce

za 30-50 Mbit/s, takie podejście wynika z faktu, że

w praktyce niewiele jest osób które potrzebują

szybsze łącze, nawet jeśli cała rodzina równocześnie

korzysta intensywnie z Internetu.

Powiązane

artykuły:

-

Zaniechane IPO Multimedia Polska nie bez znaczenia

dla Alior Banku

rp.pl 29 maja 2014r.

-

Multimedia Polska odwołały ofertę publiczną i debiut

na GPW wp.pl 29 maja 2014r.

-

Akcje Multimedia Polska po 21 zł

Puls Biznesu 15 maja 2014r.

-

Oferta publiczna Multimedia Polska o max. wart. ok.

948 mln zł rusza w czwartek

wp.pl 15 maja 2014r.

-

Multimedia Polska chce wrócić na GPW

Puls Biznesu 26 marca 2014r.

ISBnews,

analizy.bgz.pl, 23 maja 2013

Puls Biznesu, 28 maja

2014

"Tuż

przed weekendem na rynku objawiły się kolejne

inwestycyjne barany. Tym razem w tej roli występują

szefowie i właściciele innego prywatnego towarzystwa

funduszy -

Investors TFI.

Ich flagowy fundusz

Investor FIZ,

specjalizujący się w strategiach aktywnej alokacji

pieniędzy, ogłosił, że w maju stracił 25% wartości.

A to tylko najboleśniejszy akord degrengolady, która

ogarniała

Investor FIZ

już od dłuższego czasu."

-

więcej...

Maciej Samcik, 2012.06.04, samcik.blox.pl

Inwestorzy

mogli stracić na akcjach Domu Maklerskiego IDM SA

więcej niż stracili poszkodowani w sprawie WGI

źródło:

stooq.pl

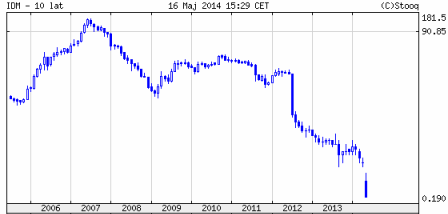

Spadek z poziomu

181 zł w 2007 do 0,19 zł w maju 2014 zł (czyli

spadek o ok. 99,9%).

Jak to się stało, że akcjonariusze Domu Maklerskiego

IDM SA ponieśli tak ogromne straty.

Jeszcze w marcu 2009

r. Marek Falenta prezes zarządu Electus SA

(głównej spółki Domu Maklerskiego IDM SA) zapewniał:

- "Nasze

obligacje to najlepsza inwestycja na czas bessy"

Link do reklamy Electus-a

Natomiast już za IV

kwartał 2011 r. Dom Maklerski IDM SA dokonał odpisu

aktualizującego wartość spółki zależnej Electus SA w

kwocie 198 mln zł.

Link do artykułu:

DM IDMSA miał gigantyczną stratę.

Na czym i kiedy

Electus SA odnotował tak ogromne straty? Konkretne

osoby/podmioty nie spłacały wierzytelności, jakie to

były podmioty? Dlaczego tak bezpieczna działalność

okazała się wielką klapą? Dlaczego wysoka

wycena Electusa wykazywana w aktywach IDM tąpnęła w

sposób nagły?

Kto odpowiada za

straty akcjonariuszy Domu Maklerskiego IDM SA?

Ten temat rozwiniemy i podpowiemy akcjonariuszom IDM

SA co należy zrobić.

Powiązane artykuły:

-

Prawa majątkowe IDM idą pod młotek

TVN24bis

-

Biegły rewident nie wierzy w przetrwanie Domu

Maklerskiego IDMSA

Forsal.pl

"TVN

Uwaga!" 6 lutego 2014 r.

"TVN Uwaga!" 13 lutego

2014 r.

Fragment z artykułu:

"Węgiel

zalewany wodą i mieszany z kamieniami, zaniżanie

wagi opału dowożonego do klientów – to tylko

niektóre nieprawidłowości, do których dotarli

dziennikarze programu Uwaga! TVN, a które dotyczą

potentata w handlu węglem, spółki Składywęgla.pl.

Reporterzy Uwagi! dotarli też do informacji o

prokuratorskim śledztwie, toczącym się w sprawie

jednego z właścicieli spółki, które dotyczy

podejrzenia prania brudnych pieniędzy"

Część I

Część II

Puls Biznesu 27

stycznia 2014 r.

W artykule przeczytamy

między innymi:

"Do Składywęgla.pl,

firmy zajmującej się sprzedażą węgla kamiennego,

trafił w tym roku tytuł najbardziej dynamicznie

rozwijającej się firmy z sektora MSP w województwie

kujawsko-pomorskim. To prawdopodobnie jej ostatni

raz w rankingu Gazel Biznesu.

— W 2014 r. nasz przychód przekroczy 1 mld zł, nie

będziemy się już kwalifikować do MSP — mówi

Marcin Waszczeniuk, dyrektor generalny

Składywęgla.pl. (...)

40 proc. udziałów w

firmie Składywęgla.pl kupił niedawno inwestor

Marek Falenta. Na 2015 r. spółka planuje

ekspansję zagraniczną."

Zadajemy pytanie redakcji Puls Biznesu oraz

szacownej kapitule nadającej tytuły Gazel Biznesu

czy miały okazję zapoznać się wcześniej z reportażem

TVN Uwaga! z marca 2013r?

Program "TVN Uwaga!" 21 marca 2013 r.

W 11 minucie nagrania

pojawia się dyrektor spółki Marcin Waszczeniuk.

Jarosław Supłacz,

Gazeta Finansowa, 15-21 listopada 2013 r.

Przypominamy

artykuł:

Mariusz Zielke,

NGI24.pl, 22 lutego 2010 r.

"Marek Falenta został skazany z art. 286 i 297

Kodeksu karnego, które zawierają się w rozdziałach

XXXV – XXXVI – traktujących o przestępstwach

przeciwko mieniu i przeciwko obrotowi

gospodarczemu."

W lutym 2010 r. Marek

Falenta był akcjonariuszem DM IDM i prezesem spółki

ELECTUS SA (zależnej od IDM SA). Po ujawnieniu przez

media prawomocnego wyroku za oszustwo Marek Falenta

ustąpił z funkcji prezesa ELECTUS SA z dniem 2

kwietnia 2010 r.

Obecnie Marek Falenta jest jednym z głównych

akcjonariuszy HAWE SA.

Co

wynika z przegranej Hawe przed KIO

Odwołanie drugiego

oferenta (spółki zależnej od Hawe) na wykonanie

mazowieckiej sieci szerokopasmowej w ramach projektu

Internet dla Mazowsza zostało uznane za

nieskuteczne przez Krajową Izbę Odwoławczą.

Pierwsza rzecz jaka

przychodzi na myśl to porażka Hawe w przetargu na

sieć dla Mazowsza. Jednak nie jest to jedyna

informacja jaką uzyskujemy. Prezes Hawe odwołanie

opierał między innymi na zarzucie: "Według nas

niedoszacowanie oferty KT Corporation to ok. 100 mln

zł - oceniał Krzysztof Witoń".

W takim razie jak

podchodzić do wyceny aktywów Hawe?

Prezes Hawe opierał

swoje szacunki na wartość sieci jaką posiada Hawe i

okazuje się, że Krzysztofowi Witoniowi wychodzi, że

konkurencja powinna budować sieć drożej...

Nasuwa się zatem

pytanie, jak prezes wyceniłby sieć należącą do Hawe

biorąc za podstawę ceny konkurencji, które uważa za

zaniżone. Jednakże Krajowa Izba Odwoławcza, a tym

bardziej konsorcjum wygrywające przetarg, wcale nie

uważają aby wycena zawarta w wygranej ofercie była

za niska. Przecież konsorcjum raczej zamierza

zarobić na projekcie aniżeli ponosić stratę.

Te okoliczności

stawiają obecnie na plan pierwszy sprawę wyceny

aktywów Hawe w oparciu o ceny jakie stosuje

konkurencja Hawe. Kwestia ma doniosłe znaczenie

zarówno dla akcjonariuszy jak i podmiotów

udzielających kredytowania.

Drugi wniosek

wynikający z przegranej Hawe na wykonanie

mazowieckiej sieci szerokopasmowej to oczekiwany

skokowy wzrost konkurencji na przesył danych w tym

regionie.

Poniżej pełny fragment wypowiedzi prezesa Witonia

odnoszącej się do zarzutu zaniżonej ceny:

„Biorąc pod uwagę,

że konsorcjum KT Corporation zadeklarowało

wybudowanie 95 proc. nowej infrastruktury to jest

ona rażąco niska. Proszę pamiętać, że my chcemy

wybudować tylko 45 proc. nowej infrastruktury a

nasza oferta jest nieznacznie wyższa. Według nas

niedoszacowanie oferty KT Corporation to ok. 100 mln

zł - oceniał Krzysztof Witoń.”

Okazuje się, że

wygrywające konsorcjum wybuduje znacznie więcej

sieci aniżeli planowała spółka zależna od Hawe w

ramach tego samego przetargu. Z punktu widzenia Hawe

oznacza to skokowy wzrost konkurencji na tym rynku.

Dla Internautów na Mazowszu (ale nie tylko na

Mazowszu, gdyż sieci to także tranzyt) taki wzrost

konkurencji to oczywiście bardzo pozytywna

informacja, im więcej sieci tym lepiej. Z

przytoczonej wypowiedzi wynika, że konsorcjum

wygrywające wybuduje ponad dwukrotnie więcej

nowej infrastruktury aniżeli w przypadku gdyby

wygrała spółka zależna od Hawe.

Parkiet w artykule z 2

sierpnia 2013 r. podaje, że Hawe pomimo przegranej

przed KIO "nie zamierza ustępować". Jak zapewnia

prezes Hawe: "jesteśmy zdeterminowani do podjęcia

formalnych działań". Wywiad z prezesem Hawe

przeprowadziła pani/pan "ziu".

Link do wywiadu

Co zwraca uwagę w skonsolidowanych wynikach HAWE za

2012?

-

Wzrost „kosztów sprzedanych produktów,

towarów i materiałów” pomimo spadku

przychodów.

Koszty sprzedanych

produktów, towarów i materiałów rosną z

50,9 mln zł w 2011 r. do 62,6 mln zł w 2012 r.

Natomiast przychody maleją ze

130,6 mln zł w 2011 r. do 107,9 mln zł w 2012 r.

Skala dysproporcji zwraca uwagę…

-

Struktura

zadłużenia finansowego, kredyty i pożyczki na

koniec 2012 r. to prawie w całości zobowiązania

krótkoterminowe!

-

Przepływy z

działalności operacyjnej

Prawie 13 mln zł

w przepływach finansowych z działalności

operacyjnej zostało zrobionych w 2012 r. poprzez

wzrost zobowiązań (z wyjątkiem pożyczek i

kredytów). W 2011 r. było to zaledwie

4,2 mln zł.

Druga pozycja jaka

zwraca uwagę w przepływach z działalności

operacyjnej to

Koszt infrastruktury sprzedanej /oddanej w leasing

finansowy. W 2012 r. przepływy operacyjne

wzrosły z tego tytułu o 16,1 mln zł, natomiast w

2011 r. było to zaledwie 3,9 mln zł

Na przepływy z działalności operacyjnej należy

patrzeć w odniesieniu do źródeł finansowania

działalności spółki, vide struktura zapadalności

kredytów i pożyczek (pkt II).

Mając na uwadze

ogromny spadek zysku netto, rozjechanie się kosztów

sprzedanych produktów, towarów i materiałów z

przychodami (pkt I) należy zadać pytanie o to jaki

wynik finansowy Hawe osiąga na transakcjach z

udziałem leasingu finansowego? Czy dodatni czy

ujemny, czy zbliżony do dzierżawy czy odbiegający od

dzierżawy?

Pytanie wynika także z widocznej zmiany struktury

zadłużenia finansowego, ale jednocześnie należy je

zadać w kontekście wyceny Infrastruktury

teletechnicznej w aktywach Hawe, jak również

z uwagi na standardy rynkowe i preferencje

kontrahentów w tej branży.

Te trzy sprawy

zwracają uwagę. W kontekście rozjechania się

przychodów z kosztami nas zainteresowałoby pokazanie

przez spółkę Hawe jak księguje typowe umowy

dzierżawy, np. pięć największych umów z 2011 r.

(nawet sumarycznie). Jakie przyszłe przepływy

wynikają z danych umów, zarówno wpływy jak i

przyszłe wydatki, jak w związku z powyższym

księgowane są przychody i koszty związane z

rozliczeniem takich umów. W jaki sposób na

wykazywany zysk netto wynikający z takich umów

wpływają przyszłe koszty, zarówno zmienne, jak i być

może odpowiednia część kosztów stałych. Na przykład

czy i ewentualnie jak spółka odnosi przyszłe koszty

służebności przesyłu (opłaty dla właścicieli terenów

przez które biegnie kanał teletechniczny) przy

rozliczaniu takich umów?

www.stockwatch.pl

(link)

Może nie tylko Ralph

Elliott i pochodne :)

Ryzyko utraty

wartości aktywów w grupie Hawe

Idea Premium SFIO

Uzasadnione podejrzenie popełnienia przestępstwa

oszustwa na wielką skalę.

Idea TFI komunikuje posiadaczom jednostek

uczestnictwa Idea Premium SFIO kolejną gigantyczną

przecenę aktywów:

jednodniowa strata: –14,20% (strata przekraczająca

zyski z dwóch lat).

Zachodzi podejrzenie,

że wcześniejsze sztuczne wyceny miały zachęcać