Był sobie raz przetarg

I PO wynikach…

Oferta Publiczna

NTT SYSTEM SA - Analiza

|

W

najbliższych dniach NTT SYSTEM SA – Spółka z branży IT – specjalizująca się

w dystrybucji sprzętu komputerowego i składaniu PC-tów zaoferuje 11.042.750

akcji nowej emisji. Zamierzamy przybliżyć kilka aspektów funkcjonowania

Spółki, które naszym zdaniem nie zostały wyraźnie przedstawione, a które

uważamy za kluczowe przy jej ocenie. |

|

Przetarg do MEN

|

Analizując wyniki Spółki[1] za

ostatnie lata zwraca uwagę nadzwyczajny wzrost rentowności w 2005 roku.

Przychody w latach 2004, 2005 wyniosły odpowiednio 401,4M i 470,6M, natomiast

zysk operacyjny wzrósł z 682,6 tys. w 2004 do 15.153,6 tys. w 2005 roku –

czyli ponad 22 krotnie. Można powiedzieć, że w 2005 roku na Spółkę spadł deszcz

pieniędzy. Poniższa tabela przedstawia historyczne wskaźniki rentowności

uzupełnione o prognozę na rok 2006 (na podstawie szacunków Spółki): |

Jednorazowy wzrost rentowności w 2005. |

|

|

2003 |

2004 |

2005 |

2006 |

|

Rentowność sprzedaży (brutto) |

6,63% |

5,86% |

8,46% |

7,69% |

|

Rentowność EBITDA |

1,29% |

0,32% |

3,38% |

1,54% |

|

Rentowność zysku operacyjnego |

1,13% |

0,17% |

3,22% |

1,42% |

|

Rentowność zysku brutto |

0,70% |

0,91% |

2,00% |

2,05% |

|

Rentowność zysku netto |

0,31% |

0,75% |

1,60% |

1,54% |

|

Rentowność zysku operacyjnego i rentowność na poziomie

EBITDA – wskaźniki najlepiej oddające efektywność głównej działalności –

wykazują zdumiewającą dynamikę 2005/04, niemal jakby w 2005 roku była to

spółka z całkiem innej branży... Okazuje się, że rewelacyjne wyniki 2005 roku

są efektem udziału NTT System w realizacji zamówień dla Ministerstwa Edukacji

Narodowej (MEN). Ponadto należy zauważyć, że przetarg do MEN mógł mieć także

istotny wpływ na wynik roku 2006, gdyż kulminacja dostaw komputerów do szkół wystąpiła

w IV kwartale 2005. Spółki dystrybuujące sprzęt komputerowy mają duże

możliwości elastycznego rozliczania wyniku finansowego – zwłaszcza na

przełomie roku kalendarzowego, co jest spowodowane znacznymi bonusami sprzedażowymi

i zwrotami kosztów marketingowych. |

|

|

Uważamy, iż wpływ dostaw sprzętu komputerowego dla

MEN na wyniki Spółki nie odgrywał już istotnej roli w końcówce 2006 roku.

Dlatego za nadzwyczaj ważne dla oceny Emitenta należałoby uznać raport za IV

kwartał 2006. Niestety Spółka – jak dotychczas – nie przedstawiła takiego

sprawozdania. Praktycznie wszystkie spółki giełdowe już takie raporty podały.

Uważamy, iż w przypadku debiutanta, o którym z natury rzeczy wiadomo

mniej, aktualny raport okresowy miałby

nieporównywalnie większe znaczenie. |

Brak raportu okresowego za IV kwartał 2006 |

|

Deszcz pieniędzy z jakże korzystnego dla NTT System udziału

w dostawach dla MEN spotkał się jednak z falą wzburzenia w branży IT. Uważamy,

iż nadal istnieje poważne ryzyko związane z minionym przetargiem, które

jednak nie znalazło się w prospekcie emisyjnym. Przetarg na dostawę prawie 70 tys. komputerów dla

szkół został podzielony na cztery mniejsze przetargi. Dzięki takiemu

podziałowi czterech największych polskich dostawców (NTT, Action, Optimus i

Incom) praktycznie nie musiało ze sobą konkurować. "Kolejno ogłaszane przetargi rozstrzygano rekordowo szybko, nie było

protestów, wpływało mało ofert, a zwycięzcy byli z góry znani"

M.Zielke, PB, 12.12.2005. Każdy z nich zgłosił swój sprzęt do przetargu w

innym okręgu. Wprawdzie w każdym okręgu zgłosiło się do przetargu dwóch

integratorów ale obaj mieli w ofercie komputery tego samego dostawcy. Dzięki

temu, że przetarg został podzielony na cztery mniejsze a dostawcy wstrzymali

się od udziału w przetargach, w których startowali ich konkurenci, przetargi

zostały rozstrzygnięte bez jakiejkolwiek konkurencji pomiędzy dostawcami

komputerów. Każdy z dostawców mógł zaoferować dowolną cenę (pod warunkiem, że

nie była ona wyższa niż kwota przeznaczona na dany przetarg w budżecie

resortu). "W każdej turze

przetargu składane były dwie oferty, przy czym obie reprezentowały tylko

jednego dostawcę sprzętu, a zaproponowane ceny były zbliżone do budżetu

resortu." M.Zielke, PB, 12.12.2005 Brak konkurencji w przetargach był możliwy także

dzięki temu, iż z przetargu na dostawę komputerów wycofali się dostawcy Della

i HP. Natomiast serwery, notebooki i skanery tych producentów znalazły się w

ofercie uczestników przetargów. Ostatnią

przeszkodą w rozstrzygnięciu przetargów bez konieczności składania

konkurencyjnych ofert była tradycyjna rywalizacja producentów procesorów tj.

AMD oraz Intela. W normalnych warunkach każda z tych firm podejmuje starania,

aby to komputery z jej procesorami były przedmiotem zamówienia. Tym razem

jednak tak się nie stało. A to dzięki temu, iż w dwóch przetargach

zaoferowano komputery wyłącznie z procesorami AMD a w dwóch pozostałych z

procesorami Intela. Każdy z producentów otrzymał więc możliwość realizacji

dużego zamówienia bez konieczności stosowania konkurencyjnych cen. |

Przetarg do MEN budzi kontrowersje w branży IT. |

|

Uczestnicy przetargów w pełni wykorzystali stworzone

im możliwości i złożyli oferty tylko minimalnie niższe od budżetu resortu.

Resort przeznaczył na realizację zamówień komputerów 249,1 mln zł, a wydał

246,5 mln zł. Co oznacza, że w kasie resortu zostało ok. 1% kwoty budżetu.

Dla porównania, w poprzednich latach kiedy w przetargach były składane konkurencyjne

oferty w kasie resortu zostawało ok. 10% planowanych wydatków. Według ocen uczestników rynku zastosowane przez

dostawców marże dochodziły nawet do 15% i przekroczyły wielokrotnie zwykłe

marże handlowe. We wcześniejszych przetargach, rozstrzyganych w warunkach

konkurencji, marże wynosiły ok. 2-5%. Wiele wskazuje na to, że Ministerstwo

taniej mogło kupić komputery dla szkół na wolnym rynku, niż w przetargach,

które w założeniu, poprzez stworzenie szczególnie konkurencyjnych warunków, mają

zmierzać do obniżenia ceny. Na skutek kontroli NIK do prokuratury skierowano

szereg wniosków o wszczęcie postępowania w stosunku do pracowników resortu.

Jest jednak oczywiste, iż nie działali oni w próżni lecz ich działania miały

ścisły związek z dostawami komputerów pochodzącymi od określonych dostawców. |

Patologie w przetargu do MEN drogo kosztowały budżet

i stają się przedmiotem postępowań organów kontroli. |

|

Organem ustawowo powołanym do kontroli

przestrzegania zasad konkurencji jest Urząd Ochrony Konkurencji i

Konsumentów. Jak dotąd brak jest oficjalnej informacji aby Organ ten zajął

się przedstawionymi zdarzeniami i aby ktokolwiek złożył wniosek o podjęcie

takiego postępowania. Wiadomo jednak, iż Organ ten wielokrotnie podejmował

działalnie z urzędu, bez żadnego formalnego wniosku, w nieporównywalnie mniej

istotnych dla konkurencji i konsumentów sprawach. Stąd jest dużym ryzykiem

dla uczestników przetargów do MEN ewentualne postępowanie wyjaśniające w

przedmiotowym zakresie. Niedozwolone porozumienia ograniczające konkurencję

czyli takie porozumienia pomiędzy uczestnikami rynku, w wyniku których

mogłoby dojść do wyłączenia konkurencji pomiędzy tymi uczestnikami zalicza

się do najbardziej szkodliwych i najsurowiej zwalczanych naruszeń

konkurencji. Są to naruszenia tyleż groźne co trudne do udowodnienia. Stąd

czasem tłumaczy się niechęć organów Pastwa do zajmowania się takimi

porozumieniami, trudnością prowadzenia postępowania dowodowego. Otóż w

niniejszej sprawie doszło do bezprecedensowego wyznania ze strony niektórych

uczestników przetargów. Indagowani przez dziennikarzy, zaniepokojonych całym

zjawiskiem, przyznali istnienie pomiędzy nimi kompromisu. A przecież

kompromis to nic innego jak właśnie porozumienie. Przyznali publicznie, iż w

związku z przetargami istniało pomiędzy nimi porozumienie. Wydaje się, iż w

takiej sytuacji wszczęcie odpowiedniego postępowania powinno być jedynie

kwestią czasu. Warto przypomnieć, iż w głośnej ostatnio sprawie Polifarbu,

która wydaje się jednak mniejszego kalibru niż sprawa przetargów, Urząd do

jej wyjaśnienia zastosował policyjne środki i ukarał uczestników porozumienia

karą w wysokości ponad 110 mln zł. W przypadku stwierdzenia, iż kompromis dostawców

miał cechy niedozwolonego porozumienia, dostawcom grozi kara ze strony urzędu

w wysokości do 10% ich ogólnych rocznych przychodów. Nawet gdyby kara została

naliczona w niższej wysokości, np. nie od kwoty całych przychodów ale od tej części,

która została uzyskana w wyniku zawarcia niedozwolonego porozumienia, to i

tak będzie to kwota bardzo wysoka. Nie jest także wykluczone, że niezależnie od

stanowiska polskich organów, sprawą mogą się zająć odpowiednie organy

instytucji, z której pochodziły wydatkowane w przetargach środki, tj. organy

Unii Europejskiej. Są one bowiem żywotnie zainteresowane sposobem

wydatkowania środków na straży których zostały postawione. Bodźcem do

działania dla tych organów może być postępowanie niemieckiego dystrybutora

sprzętu komputerowego firmy

"Maxdata", która zburzenie "niezdrowego układu" już nawet

zapowiedziała publicznie. Przetarg

do MEN pozwolił dostawcom, takim jak NTT odnotować wyjątkowo korzystny wynik

finansowy. Wobec faktu narastającego niezadowolenia i determinacji

wyłączonych z gry uczestników rynku a także coraz częściej pojawiających

podejrzeń i zarzutów, znajdujących już częściowe potwierdzenie w raporcie

NIK, wyniki uzyskiwane przez dostawców sprzętu w ramach zamówień publicznych mogą

być bardzo trudne do powtórzenia w przyszłości. Nie jest także wykluczone, iż

jeżeli odpowiednie organy Państwa podejmą się zadania gruntownego wyjaśnienia

okoliczności przeprowadzenia przetargów to uzyskane w latach wcześniejszych

zyski dostawców sprzętu zostaną zweryfikowane. |

UOKiK może zbadać przetargi do MEN i nałożyć wysokie

kary. |

|

Naszym zdaniem wskazane wyżej ryzyko jest jednym z

najważniejszych dla firm mających swój udział w realizacji dostaw komputerów

do MEN, a więc i dla NTT System. Uważamy, iż Spółka zawdzięcza jednemu

zdarzeniu nadzwyczaj wiele. Warto w tym miejscu zadać pytanie: Co byłoby

gdyby NTT System nie realizowała dostaw dla MEN i nie uzyskała korzyści z

tego tytułu? Jakie wówczas byłyby wyniki za 2005 i 2006 rok? W świetle

możliwych postępowań dotyczących przetargu do MEN nie jest to wyłącznie

hipotetyczne pytanie.

Pomijając

nawet ewentualne konsekwencje dla Spółki mogące wynikać z prowadzonych

postępowań w sprawie przetargu do MEN należy podkreślić, iż ocena działalności

oparta w dużej mierze na udziale w jednym – nawet najbardziej zyskownym –

przedsięwzięciu jest obarczona wysokim ryzykiem braku powtarzalności. Ponadto zamieszanie w branży IT wywołane kontrowersyjnym

przebiegiem przetargu do MEN wyraźnie prowadzi do „ucywilizowania” kolejnych publicznych

przetargów, w związku z czym należy oczekiwać, że marże uzyskiwane przez

dostawców sprzętu komputerowego będą

nieporównywalnie niższe od osiągniętych w przetargu do MEN z 2005. |

Wyjątkowy przetarg źródłem ryzyka prawnego oraz braku powtarzalności wyników. |

Montaż B-brandy

|

Na czym chce oprzeć swój sukces giełdowy spółka NTT

System S.A.? NTT jest dużym lokalnym składaczem (ang. assembler) średniej

klasy zestawów komputerowych. Komputery składane przez NTT należą do tzw.

B-brandów, czyli lokalnych marek. B-brandy nie są w stanie konkurować w

rozpoznaniu marki z największymi światowymi graczami (A-brandami) i wydawaniu

olbrzymich środków na marketing i promocję, a jednocześnie muszą konkurować ceną

i kosztami z tzw. małym montażem - C-brandy. Nie dość tego, mały montaż

konkuruje elastycznością, możliwościami dostosowania składanego zestawu do

potrzeb klienta oraz, oczywiście, kosztami. W przypadku B-brandów trudno mówić, iż mamy do

czynienia z innowacyjną technologią, gdyż to samo w Polsce robi z sukcesem

kilka tysięcy podmiotów gospodarczych tylko na mniejszą skalę. Co więcej,

istnieje ryzyko, iż w średnim okresie nie będzie na świecie zbyt wiele

miejsca dla producentów lokalnych marek. By utrzymać się na rynku

wykorzystując efekt skali działalności niezbędne wydają się olbrzymie środki

na marketing, promocję, rozwój – dostępne jedynie dla największych światowych

gigantów: Lenovo (d.IBM), Dell, HP. Z drugiej strony B-brandy musi ostro

konkurować cenowo i kosztowo z małym montażem PC-tów, gdzie główną przewagą

poza niskimi kosztami są zalety wynikające z mikroskali działalności i

bliskich relacji z klientem. |

B-brandy w otoczeniu światowych gigantów i małego

montażu. |

|

Liderzy rynku (A-Brandy) ze względu na efekt skali

mają znacząca konkurencyjną przewagę w postaci niższych kosztów komponentów.

Ewentualna przewaga kosztowa B-Brandów

może polegać na niższych wydatkach pracowniczych. Jednak w dobie globalizacji

nie jest to już tak jednoznaczna ocena. Poza tym to nie koszty pracy są

rozstrzygające, ważna jest efektywność i wydajność przyjętych rozwiązań. Z

pewnością przewagę w tym zakresie mają producenci A-brandy dysponujący

odpowiednim know-how i metodologią prowadzenia biznesu w ujęciu globalnym. Co

więc pozostaje producentom typu Optimus, NTT, bądź wcześniej JTT? Mogą

konkurować tańszymi konfiguracjami jakich ze względów wizerunkowych nie

zaoferują producenci A-brandowi. Jednak taka strategia tylko prowadzi do

deprecjacji marki, poza tym koszty montażu komputera w przypadku droższej

konfiguracji i konfiguracji poniżej standardu są podobne. W rezultacie

producent B-brandy bardziej konkuruje z segmentem C niż z A. |

A-brandy dysponują efektem skali i marką. |

|

Segment C ma natomiast niezaprzeczalne mocne strony

i duży udział w rynku. Dlaczego? Odpowiedzią jest personalizacja produktu i

szeroko rozumiane wsparcie serwisowo-szkoleniowe. Paradoksalnie stosunek

nakładów na serwis i szkolenie do wartości produktu jest najwyższy właśnie w

segmencie C. Lokalni składacze PC-tów są w istocie nie tylko producentami ale także doradcami swoich

klientów. Segment C to niewielkie firmy (często jednoosobowe) dla których

ważny jest każdy klient. Mały montaż konkuruje: [1] relacją z klientem, tutaj

wartością jest nie tylko sam produkt (materialny) ale „bliskość” serwisu i

„darmowego szkolenia” [2] niskimi kosztami stałymi, [3] opłatami i podatkami

wynikającymi z nieewidencjonowania pełnej sprzedaży bądź braku rejestracji

działalności gospodarczej. Segment C to często bardziej świadczona praca przez

osoby parające się składaniem PC-tów niż firma. Stosowne jest porównanie do

pracy farmaceuty. Na konkurencyjnym rynku (wiele aptek) może się okazać, iż

inwestycja biznesowa w sieć aptek będzie mało atrakcyjna, jednak dla

farmaceuty może być dobrym biznesem-pracą prowadzenie własnej apteki. |

Segment C charakteryzuje elastyczność produktowa, bliskie

relacje z klientem i niskie koszty działalności. |

|

Produkcja w segmencie B-brandy może oznaczać ślepą

uliczkę. Warto zauważyć, iż w ostatnich latach mieliśmy do czynienia z dobrą

koniunkturą i bardzo szybkim wzrostem rynku IT. Należy się jednak zastanowić

co pozostanie po producentach B-brandy w przypadku dekoniunktury.

Dekoniunktura oznacza przede wszystkim wolne moce produkcyjne, także w

segmencie A – co najpewniej przełoży się na zagospodarowanie przez liderów

branży dotychczas pomijanych – mniej rentownych – rynków zbytu. Co ważne, w

ocenie elastyczności producentów A-brandy to fakt, iż są oni zorientowani

właśnie na klienta indywidualnego – przecząc powszechnemu przekonaniu, iż

masowa produkcja jest nastawiona na obsługę wielkich klientów: przetargi

publiczne, sieci hipermarketów. Otóż najważniejszy jest klient

indywidualny – bezpośrednia sprzedaż markowego produktu okazuje się

najzwyczajniej modelem najbardziej zyskownym. „Amerykański

producent (DELL) zbudował swoją pozycję dzięki bezpośredniej sprzedaży

systemów komputerowych konfigurowanych przez klientów poprzez internetowy

system zamówień. Skrócenie czasu dostawy i obniżenie kosztów to efekt m.in.

eliminacji tradycyjnego kanału sprzedaży, pominięcie pośredników -

dystrybutorów i resellerów.” A.Maciejewski Computerworld 19.09.2006. Uważamy, iż recesja dotknie w pierwszej kolejności

producentów B-brandy, a nie globalnych operatorów A-brandy, czy składaczy

segmentu C. Wydaje się, iż segment B w czasie recesji traci wszelkie

przewagi konkurencyjne. Segment ten może być jednak dochodowym modelem w

chwili gdy podaż sprzętu komputerowego nie nadąża za popytem. Taki właśnie

okres mieliśmy na rynku IT w ostatnim czasie. Jak można zauważyć po NTT, ale także JTT czy OPTIMUS

firmy te bardzo często „były uzależnione” od konieczności „efektywnego” – w

szerokim tego słowa znaczeniu – uczestniczenia w publicznych przetargach.

Właśnie na tym polu miały największe sukcesy, jak i porażki. To specyficzne

rozwiązania w zakresie „reeksportu”, szukania luk w systemie

prawno-podatkowym generowały największą wartość dodaną tych

przedsięwzięć. |

B-brandy narażone na ryzyko zmiany koniunktury |

|

Dostrzegamy także inne przewagi konkurencyjne

segmentu A nad B, które odgrywają lub będą odgrywały znaczenie w przyszłości

w postaci oryginalności i niepowtarzalności produktu. Wielcy operatorzy jak

HP, DELL mogą zarezerwować dla siebie patenty sprzętowe i programowe.

Uważamy, iż ta przewaga będzie w przyszłości nabierała fundamentalnego

znaczenia i decydowała o wartości dodanej produktów z segmentu A-brandy. |

Przewaga technologiczna i ochrona patentowa A-brandy |

Dystrybucja i sprzedaż

|

50% przychodów NTT System stanowi dystrybucja

sprzętu informatycznego, jest to działalność o znacznie niższej rentowności

niż skład komputerów. Poza tym Spółka rywalizuje na rynku z podmiotami o

wielokrotnie większej skali działalności. |

|

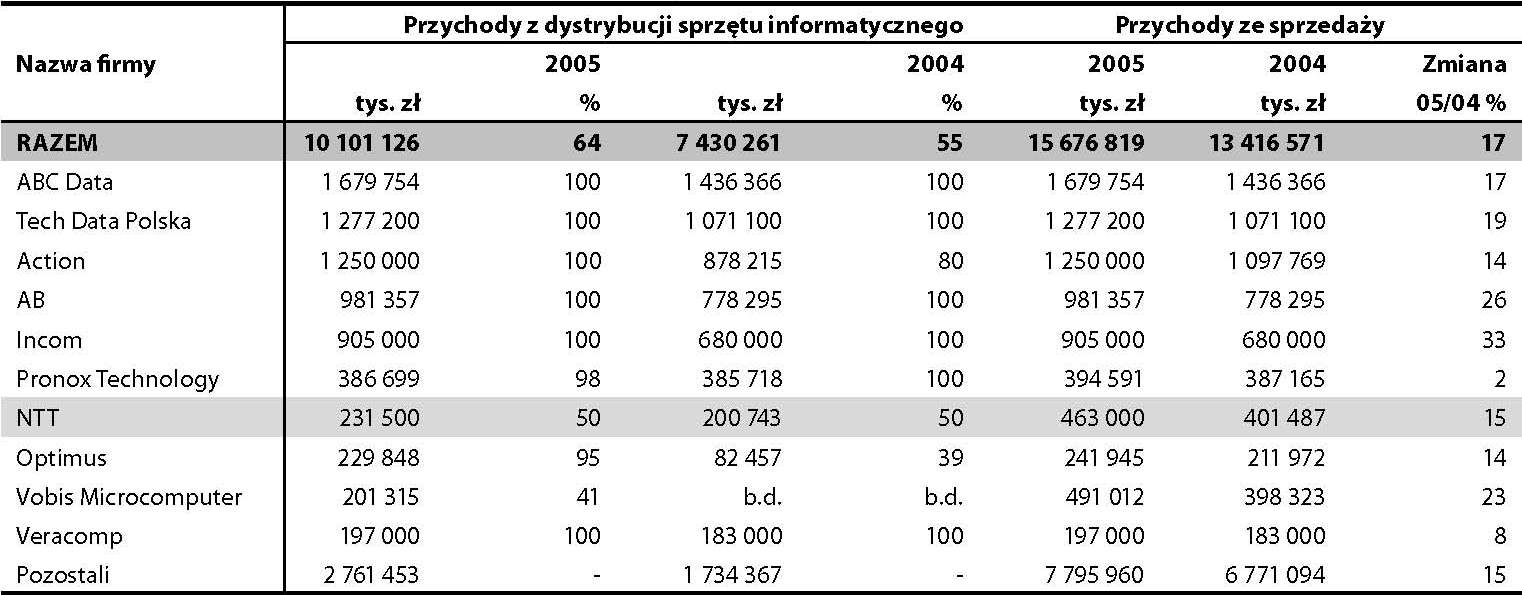

Największe firmy sprzedające produkty

informatyczne do dalszej odsprzedaży w Polsce w 2005r.

Źródło: Raport Teleinfo 500, 2006r.

|

Jak widać w powyższej tabelce NTT daleko jest do

czołówki firm dystrybucyjnych. W dystrybucji sprzętu informatycznego

skala działalności ma fundamentalne znaczenie, przy niewielkich marżach to

upusty i bonusy za wielkość sprzedaży decydują o rentowności biznesu. Trudno

więc mówić w przypadku NTT aby miał przewagę kosztową wynikającą ze skali

sprzedaży. Z drugiej strony, również kanały sprzedaży nie

należą do tych, które generowałyby wysoką rentowność. 2/3 sprzedaży NTT realizowane

jest do sieci handlowych i hurtowni (w przybliżeniu oba kanały mają

zbliżoną wielkość sprzedaży). Sprzedaż do sieci handlowych stanowi 36,6% wartości

sprzedaży NTT. Do tej kategorii zaliczane są sieci AGD RTV, sieci super-

i hipermarketów oraz sklepy cash & carry. Do najważniejszych

klientów Emitenta tego kanału dystrybucji należą: Carrefour, Makro Cash and

Carry, Media Markt, Real, Saturn oraz Tesco. Sieci są najbardziej wymagającym

klientem! Nie boją się HP i Microsoftu, a co dopiero średniej wielkości

producenta polskich komputerów. Warunki cenowe i serwisowe narzucane przez

hipermarkety są trudne do zaakceptowania przez dostawców, zwłaszcza

niemarkowych produktów. Do odbiorców gdzie Spółka może liczyć na wyższe

marże należą integratorzy, jednak i ten rynek jest bardzo wymagający. Wydaje się, iż szczególne premie Spółka jest w

stanie realizować wyłącznie na większych przetargach gdzie wydatkowane są

publiczne pieniądze. Jednak jak wskazaliśmy wcześniej taką strategię uważamy

za ryzykowną, ponadto wzrost przejrzystości przetargów publicznych będzie

powodował zmniejszanie się rentowności takich dostaw, a w szczególności

będzie wykluczał sytuacje gdzie podmiot lub grupa podmiotów byłaby w stanie

uzyskać nieuzasadnioną odbiegającą od rynkowej rentowność dostaw. Naszym zdaniem NTT System wyróżnia – in minus – na

tle konkurencji praktycznie śladowa sprzedaż bezpośrednia. Jest to segment

rynku gdzie konkurencja Spółki realizuje wysokie marże. Ponadto jest to

stabilny kanał sprzedaży. Najmocniejsi konkurenci NTT System zbudowali albo

własne, albo oparte na franszyzie sieci sprzedaży. |

Brak efektu skali w relacji do liderów rynku i niskorentowne kanały sprzedaży |

|

Zwracamy uwagę, że NTT będąc jednocześnie producentem

komputerów i dystrybutorem obcych marek konkuruje ze swoimi dostawcami(!) Taka

sytuacja zasadniczo komplikuje relacje Spółki z partnerami biznesowymi. Trudno

oczekiwać aby NTT mogło liczyć na specjalne premie i bonusy od dostawców. |

NTT w roli producenta i dystrybutora obcych marek |

Powstanie duży zakład DELL-a w Polsce

|

We wrześniu 2006 roku DELL

podpisał umowę dotyczącą budowy nowego zakładu produkcji komputerów

stacjonarnych i przenośnych w Łodzi – łączna wartość inwestycji wyniesie

około 200 mln EUR. NTT System kładący nacisk

w prospekcie emisyjnym na przedstawienie swojej działalności produkcyjnej,

która charakteryzuje się wyższą rentownością niż dystrybucja i ma stanowić

coraz większy udział procentowy w sprzedaży Spółki nie odnotował w czynnikach

ryzyka takiego drobnego faktu jak powstanie dużego zakładu w Polsce

należącego do jednego z dwóch największych światowych producentów komputerów…

Być może jest to tylko całkowicie niezmierzona

pomyłka Spółki i znajdziemy stosowne wyjaśnienia w erracie do prospektu, gdyż

trudno sobie wyobrazić aby producent komputerów mógł pominąć tak ważną

informację w czynnikach ryzyka. Specjalistyczna prasa jest pełna spekulacji

na temat wpływu inwestycji DELL-a na polski rynek. Poziom ryzyka dla polskich

podmiotów, a już bezpośrednio odnoszący się do producentów komputerów,

pokazuje chociażby tytuł z artykułu w COMPUTERWORLD z 19.09.2006: „Polski efekt Della – czy łódzka fabryka

zmieni polski rynek PC?” Z aktualnej wersji prospektu emisyjnego NTT

System można by wnosić, że Spółka nie widzi ryzyka związanego z budową

zakładu DELL-a? |

Oczekiwane zaostrzenie konkurencji po otwarciu fabryki DELL-a |

PODSUMOWANIE

|

Naszym zdaniem NTT System brakuje zarówno średnio

jak i długoterminowych przewag konkurencyjnych. Spółka jest producentem jak i

dystrybutorem produktów informatycznych – co implikuje konflikty interesów z

kontrahentami. Za rzecz podstawową przy ocenie NTT uznajemy opinię,

że segment produkcji B-brandy jest narażony na największe ryzyko podczas

dekoniunktury. Natomiast na rynku dystrybucji NTT nie należy do czołówki firm,

skąd wynika relatywny brak efektu skali działalności. Równocześnie Spółce brak rentownego i pewnego kanału

dystrybucji w postaci rozwiniętej sprzedaży bezpośredniej. Wyrażamy

przekonanie, że konkurencyjne firmy – zwłaszcza stricte dystrybucyjne –

prezentują się dużo lepiej. Skład PC-tów w segmencie B-brandy uważamy za

działalność nieperspektywiczną. Ponadto zwracamy uwagę na ryzyko prawne związane z przetargiem

do MEN oraz generalnie na nieprzewidywalność skali i rentowności zleceń

realizowanych na rzecz instytucji publicznych, przy czym przewidujemy wzrost

transparentności przetargów i związane z tym coraz niższe marże dostawców. |

|

Jarosław

Supłacz