|

|

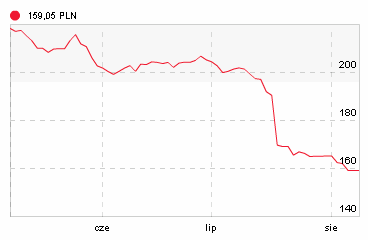

Jak Idea Ochrony Kapitału znika z rynkuCo mają do powiedzenia faktyczni właściciele aktywów?Wypłata środków pieniężnych uczestnikom Idea Ochrony Kapitału Subfundusz planowana jest na dzień 31 grudnia 2012 r. To jedna z najważniejszych informacji dla posiadaczy jednostek funduszu. Pytaniem natomiast jest ile pieniędzy otrzymają uczestnicy funduszu w grudniu 2012. Ostanie notowania jednostek funduszu mających chronić kapitał (przynajmniej tak wskazywałaby nazwa funduszu) widzimy poniżej:

źródło: analizy.pl Zastanawiająca dla rynku jest niebywała przecena wartości jednostek tego funduszu. Dla osób, które powierzyły swoje pieniądze Idea Ochrony Kapitału to jednak trochę więcej niż tylko zdziwienie kształtem kursu. Co spowodowało, że wycena aktywów funduszu tak szybko spadała? Ile jest wart niepłynny osad inwestycyjny? Hipoteza jaka przychodzi na myśl w związku z widoczną w ostatnim czasie przeceną jednostek Idea Ochrony Kapitału jest taka, że zarządzający zmieniali wyceny niepłynnych aktywów. Dlaczego jednak to dopiero sytuacja podbramkowa, gdy topnieją aktywa funduszu w związku z umorzeniami jednostek spowodowała przecenę niepłynnych inwestycji? Na jakiej podstawie wyceniano wcześniej takie aktywa? Dlaczego dopiero sytuacja, gdy potrzeba spieniężyć inwestycje pokazuje ile one były rzeczywiście warte? Zarządzający funduszem, powinni mieć świadomość wyceny swoich aktywów znacznie wcześniej aniżeli w sytuacji konieczności ich sprzedaży. Wydaje się, że wartość takich inwestycji można było monitorować wystawiając część danych akcji lub obligacji na sprzedaż i na podstawie odpowiedzi rynku aktualizować wycenę. Już w szkole podstawowej znana jest prawda, że rzeczy warte są tyle ile ktoś za te rzeczy jest skłonny zapłacić. Co mają do powiedzenia faktyczni właściciele aktywów?

Zarządzający funduszem Idea

Ochrony Kapitału postawili swoich klientów przed faktem dokonanym –

posiadacze jednostek mogą teraz już tylko czekać na swoje pieniądze.

Dlaczego nie poinformowano wcześniej o takim zamiarze, aby klienci którzy

potrzebują mieć dostęp do pieniędzy nie w grudniu, a np. we wrześniu mogli

umorzyć swoje jednostki? Czy odpowiedź na to pytanie tkwi właśnie w jakości

posiadanych aktywów? Potrzeba nowych regulacji chroniących uczestników funduszy Sytuacja pokazuje, że regulacje prawne na okoliczność gdy uczestnicy dziękują zarządzającym funduszem za współpracę może stawiać faktycznych właścicieli aktywów w sytuacji bez wyjścia. Paradoksalnie to zarządzający takim funduszem zyskują wówczas specjalne prawa – np. prawo do zawieszenia odkupywania jednostek lub ogłoszenia likwidacji funduszu z dalekim terminem zwrotu pieniędzy właścicielom jednostek. Pora na weryfikację przepisów – sytuacja gdy uczestnicy funduszu gremialnie się z niego wycofują powinna dawać szczególne uprawnienia faktycznym właścicielom aktywów. Takim uprawnieniem powinna być możliwość wypowiedzenia umowy o zarządzanie ze skutkiem natychmiastowym i przekazanie aktywów funduszu innym zarządzającym. W takich okolicznościach pozostałe TFI powinny przedstawić swoje oferty lub w przypadku braku chętnych KNF wytypowałby kilka TFI tak aby właściciele jednostek funduszu mogli dokonać wyboru (np. głosując za pośrednictwem punktów, które sprzedawały jednostki). Praktyczną regulacją byłby obowiązek wystawienia przez każde TFI oferty na zarządzanie likwidacją funduszu. Oferty TFI można byłoby traktować jako wyraz ich odpowiedzialności wobec rynku osób inwestujących w fundusze, z racji na możliwość pozyskania klientów można sobie wyobrazić że pojawiłyby się oferty z minimalna stawką za zarządzanie likwidowanym funduszem. W szczególności nowe regulacje powinny dawać uczestnikom funduszy możliwość szybkiej reakcji na kryzysową dla nich sytuację, czas ma w takich okolicznościach decydujące znaczenie, chociażby dlatego że to płynność finansowa uczestników funduszy powinna być dobrem szczególnie chronionym. Należałoby rozważyć podział funduszy według ich charakterystyki płynnościowej, która definiowałaby zarówno politykę inwestycyjną zarządzającego jak i postępowanie na okoliczność zawieszenia odkupywania jednostek lub likwidacji danego typu funduszy. --- powrót do strony głównej --- |

|

|

|

, |