|

|

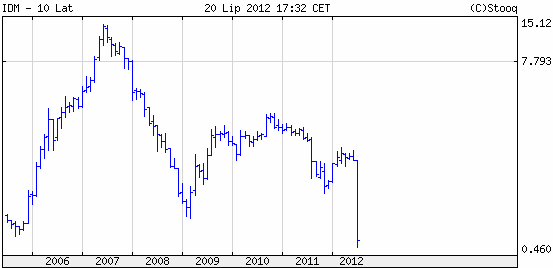

Kto ostrzeże klientów Idea Obligacji Subfundusz?Jak dziennik „Rzeczpospolita” serwuje informacje finansowe Na kartach funduszy Idea Premium SFIO oraz Idea Obligacji Subfundusz (Idea Parasol FIO) przeczytamy, że Zarządzającym jest Dom Maklerski IDM S.A. (DM IDM SA). Jeżeli rynek drastycznie przecenia zarządzającego funduszami to czy taka sytuacja nie powinna spowodować wygenerowania ostrzeżenia dla klientów funduszy zarządzanych przez przeceniany podmiot?

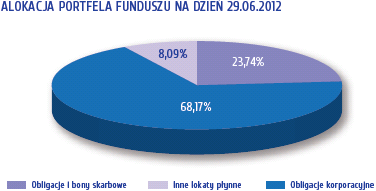

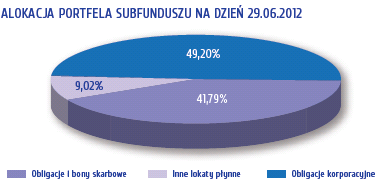

źródło: ww.stooq.pl Specjalistyczny fundusz Idea Premium SFIO z uwagi na minimalną wartość inwestycji (40.000 EUR dla osób fizycznych) skierowany jest do bardziej kwalifikowanych inwestorów niż fundusz Idea Obligacji Subfundusz (minimalne wpłaty: pierwsza – 500 zł, kolejne – 100 zł). W specjalistycznym funduszu Idea Premium SFIO miał miejsce prawdziwy exodus klientów – w miesiącu czerwcu wartość netto aktywów funduszu zmalała o ponad 1/3. W dniu 16 lipca 2012 Idea TFI SA wydaje Komunikat o czasowym zawieszeniu odkupywania jednostek uczestnictwa funduszu Idea Premium SFIO:Zarząd Idea TFI informuje, iż w trosce o uczestników funduszu Idea Premium zadecydował o zawieszeniu odkupywania jednostek uczestnictwa funduszu Idea Premium SFIO na okres 2 tygodni począwszy od dnia 16 lipca 2012 r. Podstawę prawną powyższej decyzji stanowi art. 89 ust. 4 pkt 1 Ustawy o funduszach inwestycyjnych mówiący, że: „Fundusz może zawiesić odkupywanie jednostek uczestnictwa na 2 tygodnie, jeżeli w okresie ostatnich 2 tygodni suma wartości odkupionych przez fundusz jednostek uczestnictwa oraz jednostek, których odkupienia zażądano, stanowi kwotę przekraczającą 10% wartości aktywów funduszu”. Podjęcie ww. decyzji podyktowane jest stosunkowo niewielką płynnością rynku obligacji korporacyjnych w połączeniu ze znaczącą przewagą umorzeń nad nabyciami w funduszu Idea Premium SFIO.W takich okolicznościach należy zadać pytanie do kogo należy rola edukacyjna i informacyjna w uświadamianiu potencjalnych ryzyk dla klientów będących mniej kwalifikowanymi inwestorami, w tym przypadku klientów funduszu Idea Obligacji Subfundusz? Porównanie polityki inwestycyjnej Idea Premium SFIO oraz Idea Obligacji Subfundusz: POLITYKA INWESTYCYJNA Idea Obligacji Subfundusz: Idea Obligacji Subfundusz dokonuje inwestycji w dłużne papiery wartościowe emitowane lub gwarantowane przez Skarb Państwa oraz instrumenty rynku pieniężnego. LIMIT INWESTYCYJNY (w %)

POLITYKA INWESTYCYJNA Idea Premium SFIO: Polityka inwestycyjna Funduszu zakłada inwestycje do 100% aktywów w krótkoterminowe instrumenty dłużne emitowane przez podmioty inne niż Skarb Państwa, o terminie do wykupu do 1 roku. LIMIT INWESTYCYJNY (w %)

Jak widzimy z porównania istotna różnica pomiędzy

oboma funduszami sprowadza się do limitu inwestycyjnego w obligacje skarbowe

i bony pieniężne (i w rezultacie innego limitu inwestycyjnego w obligacje

korporacyjne). Możemy także porównać strukturę aktywów funduszu Idea Premium SFIO i funduszu Idea Obligacji Subfundusz na koniec czerwca 2012.r

źródło: karty funduszów na www.ideatfi.pl

*** (1) (2)

podana struktura aktywów różni

się nazewnictwem z tym zastosowanym w limitach inwestycyjnych.

Gdyby przyjąć inne założenie,

np. że bony pieniężne emitowane przez NBP miałyby znaleźć się w pozycji

„Inne aktywa płynne” wówczas przekaz płynący ze struktury aktywów byłby

niespójny i pozycji ze struktury aktywów nie można byłoby odnieść do limitów

inwestycyjnych.

Z opisu polityki inwestycyjnej Idea Obligacji

Subfundusz zawartego w Prospekcie Informacyjnym wynika, że poniżej wskazane

kategorie lokat będą stanowiły nie mniej niż 30% i nie więcej niż 100%

Aktywów Subfunduszu, przy czym każda kategoria lokat może stanowić od 0% do

100% Aktywów Subfunduszu: Określenie "Inne lokaty płynne" jest oczywiście dużo szersze niż inwestycje określone w w/w pkt. I. i II. i może dotyczyć lokat w instytucjach o bardzo różnym ratingu inwestycyjnym. Równocześnie pojawia się dylemat z określeniem "Obligacje skarbowe i bony pieniężne" zawartym na karcie funduszy w pozycji "Limit inwestycyjny". Czy oznacza ono dokładnie ten sam przedział inwestycji co określony w pkt I. i II.?

Zgodnie z limitami inwestycyjnymi obu funduszy

możemy zauważyć, że zarządzający funduszem Idea Premium SFIO mieli

teoretyczną możliwość zbycia wszystkich papierów skarbowych – czyli poduszka

z obligacji skarbowych i bonów pieniężnych stanowiła 23,74 proc. aktywów

(patrz

uwaga powyżej ***(1) (2)). [Dygresja: Poduszka papierów skarbowych w przypadku Idea Obligacji to nie jest różnica 41,79 – 30 = 11,79 gdyż sprzedaż obligacji skarbowych i bonów pieniężnych powodowałaby spadek wartości aktywów i zmniejszała wymaganą wartość obligacji w portfelu, zatem teoretyczna „poduszka” to wynik równania (41,79 – x)/(100 – x) = 0,3 co daje x = 16,84%] Alternatywne porównanie poduszki bezpieczeństwa obu funduszy oparte jest na założeniu, że Idea Obligacji Subfundusz pod pozycją "Inne lokaty płynne" ujmuje także inwestycje z min. 30% limitu inwestycyjnego lub że może bez znacznej zmiany rentowności szybko zamienić te inwestycje na określone w min. 30% limicie, równocześnie przyjmujemy, że także w funduszu Idea Premium SFIO "Inne lokaty płynne" podlegają tym samym zasadom - w szczególności, że są to lokaty płynne o niskim ryzyku. Wówczas dla Idea Premium SFIO poduszka z lokat innych niż Obligacje korporacyjne wynosiła 31,83 proc. aktywów. Natomiast dla Idea Premium Obligacji z alokacji portfela gdzie aktywa inne niż Obligacje korporacyjne wynosiły 50,8 proc. wynika, że odpowiednia teoretyczna poduszka bezpieczeństwa stanowiłaby: (50,8 - x)/(100 - x) = 0,3 co daje x = 29,71 proc. aktywów. Trzeba dodać, że w obu przypadkach (podstawowym i alternatywnym) mówimy o czysto teoretycznej poduszce bezpieczeństwa na użytek porównania sytuacji płynnościowej obu funduszy - jakiego możemy dokonać na podstawie ujawnionych przez fundusze danych. W praktyce również znacząca część obligacji korporacyjnych powinna być płynna, co wynika chociażby z profilu określonego w kartach funduszy ryzyka inwestycyjnego, ponadto fundusze mogą posiadać różniące się portfele obligacji korporacyjnych. Poza tym uważamy, że fundusz spieniężający aktywa na wypłaty powinien w miarę równomiernie pozbywać się papierów wartościowych o różnym stopniu ryzyka (czemu często towarzyszy różny stopień płynności) aby zachować profil inwestycyjny funduszu. A jednak (mając na uwadze powyższe porównania) to Idea Premium SFIO wstrzymał odkupywanie jednostek funduszu, co najpewniej wynika właśnie z faktu, że Idea Premium SFIO to fundusz dla bardziej kwalifikowanych inwestorów – można przyjąć założenie, że klienci dysponujący większymi środkami podejmują bardziej kwalifikowane decyzje inwestycyjne. Kto poinformuje klientów? Kto powinien uświadomić o ryzyku inwestycyjnym związanym z jednostkami uczestnictwa w Idea Obligacji Subfundusz – funduszu skierowanym do szerokiej publiczności? Dramatyczna przecena kursu zarządzającego funduszem – Dom Maklerski IDM SA – to chyba najbardziej wyraźne i rynkowe ostrzeżenie. Fakt inwestowania funduszu Idea Obligacji oraz Idea Premium SFIO w papiery dłużne podmiotów z grupy zarządzającego funduszem czyni dodatkowe ryzyko. Wreszcie rynkowa reakcja bardziej kwalifikowanych inwestorów funduszu Idea Premium SFIO to kolejne ostrzeżenie dla właścicieli jednostek Idea Obligacji. Zatem powtórzmy raz jeszcze: Kto powinien poinformować właścicieli jednostek uczestnictwa Idea Obligacji i potencjalnych nabywców o grożących ryzykach, jakie ujawniły się w ostatnich dniach? a‘la carte Z aktualnych Kart Funduszy dowiemy się, że zarówno fundusz Idea Premium SFIO, jak i fundusz Idea Obligacji Subfundusz należą do najbezpieczniejszej kategorii, gdzie poziom ryzyka inwestycyjnego jest określony jako niski:

źródło: karty funduszów Idea Premium SFIO i Idea Obligacji Subfundusz (Parasol FIO) na www.ideatfi.pl

Wielu klientów Idea Premium SFIO – pomimo, że

klientów zaliczanych do bardziej kwalifikowanych – mogło się poczuć mocno

zdziwionych gdy dowiedzieli się o czasowym wstrzymaniu odkupywania jednostek

funduszu. Artykuł 89 ust. 4 pkt 1 Ustawy o funduszach inwestycyjnych

mówiący, że: „Fundusz może zawiesić odkupywanie jednostek uczestnictwa na

2 tygodnie, jeżeli w okresie ostatnich 2 tygodni suma wartości odkupionych

przez fundusz jednostek uczestnictwa oraz jednostek, których odkupienia

zażądano, stanowi kwotę przekraczającą 10% wartości aktywów funduszu”

dotyczy przecież wszystkich rodzajów funduszy, w tym tych, które inwestują w

aktywa o niskiej płynności. Idea TFI nagradzane przez „Rzeczpospolita” i „Parkiet” Ostatnia aktualizacja kart funduszy Idea TFI za miesiąc czerwiec 2012 zaczyna się od logo Idea TFI SA oraz motto: „nowy wymiar inwestycji”. Aktualizacja - link do pliku kart funduszy za miesiąc lipiec Następna w kolejności informacja jaką podaje nam Idea TFI SA:

źródło: karty funduszów aktualizacja na 29 czerwca 2012 r. na www.ideatfi.pl ...i cicho sza… Tytułem wstępu link do artykułu: Kto promował fundusze Idea Premium oraz Idea Obligacji? Nie ulega wątpliwości, że fundusze Idea TFI zostały obficie nagrodzone przez dzienniki Rzeczpospolita i Parkiet. Jak natomiast przedstawiają się aktualne relacje obu redakcji?

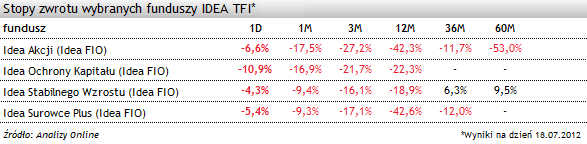

najpierw fakty W dniu18 lipca 2012 r. jednodniowa stopa zwrotu funduszu Idea Ochrony Kapitału wyniosła prawie minus 10,9%. Straciły również inne fundusze IDEA TFI: jednostki uczestnictwa Idea Akcji straciły na wartości ponad -6,5%, Idea Surowce Plus -5,4%, Idea Stabilnego Wzrostu -4,3%, Fundusz Idea Premium stracił -0,06%, a Idea Obligacji -0,04%.

i informacje

z dokumentu zawierającego gdzie możemy podziwiać statuetkę przyznaną przez dziennik Parkiet:

Kolejne statuetki przyznane przez dziennik Parkiet, "Złoty Portfel" dla funduszu Idea Stabilnego Wzrostu oraz "Złoty Portfel" dla funduszu Idea Premium SFIO:

Czy czytelnicy Rzeczpospolita i Parkiet nie powinni dowiedzieć się w pierwszej kolejności co dzieje się w funduszach Idea TFI od redakcji, które wcześniej przyznawały Idea TFI nagrody i wyróżnienia? Dziennik Parkiet do dnia dzisiejszego nie opublikował żadnego artykułu o bezprecedensowej przecenie jaka miała miejsce 18 lipca 2012 r.- jednodniowa strata sięgająca prawie 11% w funduszu ochrony kapitału. To news na pierwszą stronę! Zwłaszcza dla dziennika, który z racji na przyznane towarzystwu Idea TFI wcześniej nagrody powinien monitorować dalszy bieg wydarzeń i dzielić się informacją ze swoimi czytelnikami. Jaka rola ostrzegawcza KNF wobec podmiotów nadzorowanych? Najpierw warto zauważyć, Komisja Nadzoru Finansowego publikuje listę ostrzeżeń publicznych, które nie posiadają wymaganych przepisami prawa zezwoleń. UKNF umieszcza tam podmioty, które zdaniem urzędu podejmują czynności, które powinny podlegać nadzorowi finansowemu z uwagi na charakter dokonywanych operacji. KNF w szczególności zwraca uwagę na podmioty, które gwarantują określoną stopę zwrotu z inwestycji (czym przypominają depozyty bankowe) a nie są bankami w świetle Prawa bankowe. KNF ostrzega, że para-bankowe depozyty nie podlegają ochronie przez Bankowy Fundusz Gwarancyjny (BFG). Publikacja listy ostrzeżeń jest jak najbardziej właściwa i z pewnością w wielu przypadkach przyczyniła się od ochrony oszczędności, głównie osób fizycznych. W jaki natomiast sposób KNF wypełnia swoja misję edukacyjną i informacyjną w odniesieniu do podmiotów, które podlegają nadzorowi Urzędu? Także w tym przypadku UKNF nakładał kary na podmioty rynku kapitałowego i z pewnością są to działania dyscyplinujące i poprawiające transparentność rynku. Obecnie na rynku funduszy TFI mamy bezprecedensową sytuację – podmiot zarządzający otwartymi funduszami inwestycyjnymi Idea TFI – Dom Maklerski DM IDM SA – w ciągu niespełna miesiąca został przeceniony na giełdzie o około 75 proc. Również szereg innych czynników dziejących się wokół DM IDM SA i funduszy Idea TFI budzi zrozumiały niepokój – zwłaszcza inwestorów bardziej kwalifikowanych, jak w przypadku Idea Premium SFIO. Czy jeżeli KNF dostrzeże specjalne ryzyka związane z działalnością funduszu TFI to czy powinna o tym poinformować rynek? W szczególności gdy ryzyka dotyczą oferty inwestycyjnej kierowanej do szerokiej publiczności (inwestora niekwalifikowanego)? Odpowiedzialni dystrybutorzy ingerują

Obecnie trud edukacji i informacji w zakresie

ryzyka inwestycyjnego związanego z funduszami zarządzanymi przez DM IDM SA

(w ramach Idea TFI) wzięli na siebie odpowiedzialni dystrybutorzy, jak AXA

czy mBank, które podjęły decyzje o wycofaniu funduszy Idea TFI ze swojej

sieci dystrybucji lub ze swoich produktów (UFK).

Nadal jednak w wielu punktach dystrybuujących

fundusze klienci mogą zakupić jednostki funduszy Idea TFI i wcale nie muszą

posiadać wiedzy (i wielu z nich zapewne jej nie ma) ani o dramatycznej

przecenie DM IDM SA – zarządzającego funduszem Idea Premium SFIO czy Idea

Obligacji Subfundusz, ani o tym że oba wymienione fundusze inwestowały w

obligacje podmiotów z grupy DM IDM SA, ani o tym, że inni dystrybutorzy

rezygnują ze współpracy z Idea TFI. Kto zatem ma spełnić rolę informacyjną wobec tych klientów, którzy wcale nie muszą być aktywnymi inwestorami? W fundusze TFI – a zwłaszcza te mające w karcie funduszu wymieniony najniższy poziom ryzyka – inwestują także emeryci swoje ciężko zarobione przez całe życie pieniądze często ze skromnych emerytur. Jak widzimy na przykładzie funduszy Idea TFI, redakcje które nagradzały wcześniej dany fundusz i przyciągały tym samym klientów do danego funduszu wcale nie muszą poczuwać się do jakiejkolwiek odpowiedzialności za wybory klientów dokonywane także na podstawie przyznanych wyróżnień.

Przy czym na ironię zakrawa fakt, że obecnie pierwsza informacja w

aktualizacji kart funduszy Idea TFI z 29 czerwca 2012 r. wymienienia nagrody

przyznane przez dzienniki "Parkiet" i "Rzeczpospolita", a z

drugiej strony – brak artykułu w obu dziennikach o takim wydarzeniu

dotyczącym funduszy Idea TFI, jak przecena jednodniowa jednostek funduszu

Idea Ochrony Kapitału o prawie 11%. papier traci wartość

Media, które powołują się na swój wyjątkowy

status – zwłaszcza te drukowane – zapewniające o swojej roli w naprawie

życia publicznego, jak żona cesarza powinny być poza wszelkimi

podejrzeniami. Oby ten sam exodus nie dotknął czytelników niektórych dzienników – stratę poniósłby przemysł papierniczy i offsetowe drukarnie, z drugiej strony być może już czas chronić lasy… Kogo obchodzi rzetelność mediów i patrzenie im na ręce prosimy o popularyzowanie artykułu via facebook, twitter… |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||