Analiza. Petrochemia globalnie

Ryzyka dla PKN Orlen z sankcji na ropę w Europie

Prezydent Rosji Władimir Putin podpisał 3 maja 2022 r. dekret zakazujący eksportu rosyjskich produktów i surowców do wybranych podmiotów, rząd w ciągu 10 dni ma przedstawić rejestr osób objętych sankcjami.

Uważamy, że prawdopodobna jest rosyjska sankcja na sprzedaż ropy do Polski, Litwy oraz Czech.

Z punktu widzenia Putina Rosja ma skuteczny mechanizm dzielenia państw europejskich ze względu na ich stosunek do wojny na Ukrainie. Zakręcenie kurka z ropą dla Orlenu to przekaz dla rządów innych państw, że mogą spotkać je podobne sankcje.

Putin może powiedzieć Orlenowi sprawdzam – czy spółka przygotowana jest na brak dostaw ropy z kierunku rosyjskiego. Jak wiemy prezes Daniel Obajtek zapewnia, że jest świetnie przygotowana. Niestety rzeczywistość może już nie być taka różowa dla Orlenu. Rafinerie niemieckie, szczególnie rafineria PCK w Schwedt w przypadku sankcji nałożonych na ORLEN zyska znaczącą przewagę kosztową.

Rafineria Leuna zapowiedziała rezygnację z rosyjskiej ropy – chociaż dokładny kalendarz tej rezygnacji, jak i jej trwałość, nie są znane. Niemniej ze względu na udziałowca jakim jest TotalEnergis wszystko wskazuje na to, że rafineria Leuna zaprzestanie importu rosyjskiej ropy (także dzięki dostawom przez polski Naftoport).

W przypadku gdy niemiecka rafineria w Schwedt będzie pracowała na rosyjskiej ropie jej sprzedaż może przesunąć się na kierunek wschodni, gdyż nie będzie w jej „politycznym” interesie konkurowanie z rafineriami położonymi bardziej na zachód, które najpewniej zrezygnują z rosyjskiego surowca.

W sytuacji sankcji Rosji nałożonych na Orlen rafineria PCK w Schwedt uzyska przewagę konkurencyjną w stosunku do hurtowej ceny sprzedaży paliw z Orlenu. Dyferencjał ceny Urals do Brent jest ogromny – rzędu 30-35 usd na baryłce, Schwedt będzie miał okazję do ekstra zarobków na swojej wschodniej rubieży pracując na pełnych możliwościach przerobu.

Putin może pokazać wielu państwom: Zobaczcie ile zarabiacie korzystając z rosyjskiej ropy. Te pieniądze będą przemawiały do polityków i konsumentów.

Z drugiej strony, zaprzestanie sprzedaży rosyjskiej ropy grupie Orlen może nie wpłynąć znacząco na powiększenie dyferencjału cen Urals/Brent – który jest już na tyle wysoki, że rekompensuje alternatywne (i ekstraordynaryjne) koszty transportu. [Ten dyferencjał mogą zwiększyć natomiast sankcje wtórne UE i USA na transport morski ropy.]

Co przemawia za nałożeniem rosyjskich sankcji na ORLEN to także dostawy paliw z Polski na Ukrainę. Nie jest w interesie Rosji wspieranie podaży paliw na Ukrainie. Poza tym jest aspekt logistyki, nagłe zaprzestanie dostaw ropy do Polski zawsze budzi napięcia w harmonogramie dostaw – trzeba zawrzeć kontrakty, statki muszą przypłynąć i to niekoniecznie z Morza Północnego z ropą Brent, dla Orlenu korzystniejsze są inne gatunki ropy. Należy też pamiętać, że Bałtyk jest płytkim morzem i cieśniny duńskie ograniczają tonaż tankowców – co oczywiście zwiększa koszty.

Akcjonariusze Orlenu nie powinni być zaskoczeni sytuacją gdy Rosja powie: nie podoba wam się nasza ropa to wam pomożemy podjąć decyzję. Niestety Putin może tutaj rozegrać krótką piłkę.

Perspektywa unijnych sankcji wprost skłania Putina by zrobić krok wyprzedzający, z zamysłem: chcecie w Europie sankcji na ropę to właśnie macie okazję sprawdzić jak Orlen – który jakoby jest przygotowany na dywersyfikację – będzie sobie radził.

Dostarczanie ropy rurociągiem Przyjaźń do rafinerii niemieckich (w szczególności do PCK Schwedt) oraz statkami do portów w północnej Europie przy równoczesnym zakazie sprzedaży ropy do Polski spowoduje, że polski rynek będzie pod presją hurtowej podaży paliw z zachodu.

Dyferencjału na poziomie 30 usd na baryłce nie da się zniwelować by nie tracić rynku/zysku.

Rafinerie niemieckie

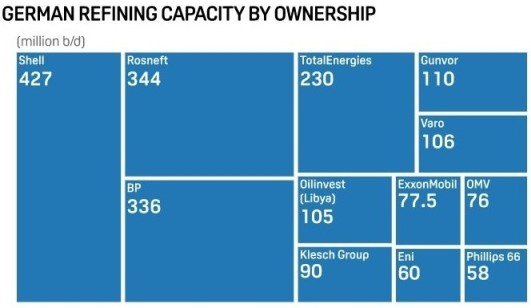

Zdecydowana większość rafinerii niemieckich raportuje rezygnację z zakupu rosyjskiej ropy. Powód jest czysto biznesowy – właścicielami tych rafinerii są koncerny naftowe z bazą wydobywczą. Największy udział w w niemieckim rynku przerobu ropy ma Shell z mocą 427 milionów b/d (baryłek dziennie).

Źródło: S&P Global Platts

Drugie miejsce zajmuje akurat Rosneft 344 b/d (z 92% udziałem w rafinerii Schwedt i z udziałami mniejszościowymi w kilku innych firmach przerabiających ropę). W tym przypadku właściciele także popierają własną bazę wydobywczą, niemniej jest to rosyjska ropa.

Trzecim graczem jest BP (336 b/d), następny jest TotalEnergis (230 b/d). Udziałowcami niemieckich rafinerii są także włoski ENI, austriacki OMV, amerykański ExxonMobile.

Jeśli wyłączymy Rosneft z tortu przerobu ropy w Niemczech to wówczas 3 największych graczy (Shell, BP oraz TotalEnergis) ma ok. 60% takiego okrojonego rynku, a wszyscy udziałowcy firm przerabiających ropę i równocześnie posiadających możliwości wydobywcze mają co najmniej 87%.

Zatem nie powinno dziwić, że jeśli z głosowania nad sankcjami na ropę z Rosji wyłączymy Rosneft to pozostali gracze głosując nogami wybiorą własne „zachodnie” zasoby. Do wprowadzenia ograniczenia importu rosyjskiej ropy nie potrzebne były unijne sankcje, firmy wydobywcze same się osankcjonowały w imię wsparcia Ukrainy i własnych zysków z eksploatacji złóż.

Pojedynczo dla każdej z tych firm/rafinerii korzystny byłby import ropy z Rosji, ale zawiązując niepisane porozumienie o nieimportowaniu ropy z Rosji kupują „zachodnią” ropę od siebie, a rynek niemiecki akceptuje wyższe ceny paliw wynikające z takiej umowy.

Co wybiorą państwo Schmidt?

Czy przysłowiowy Schmidt jest zainteresowany wspieraniem Ukrainy i płaceniem wyższych rachunków czy wybierze business as usual i niższą inflację?

Niemcy mają inną optykę patrzenia, ich media są pasem transmisyjnym dla rządu i dla lobbingu, w tym prorosyjskiego.

W Niemczech za chwilę może zostać podniesiona kwestia, że na sankcjach na import ropy tak naprawdę zarabiają zagraniczni właściciele niemieckich rafinerii jak Shell, BP, TotalEnergis, ExxonMobile. Dzięki zakupom własnej „zachodniej” ropy windują jej ceny. I tą cenę płacą niemieccy konsumenci.

Rafineria w Schwedt

Pod koniec kwietnia Niemcy zmienili ustawę o bezpieczeństwie energetycznym umożliwiając przejęcie kontroli w formie zarządu powierniczego nad krytyczną infrastrukturą.

Rafineria w Schwedt może zostać oddana w zarząd powierniczy w celu dostosowania jej działalności na okoliczność wprowadzenia sankcji na zakup rosyjskiej ropy.

Jednak przewidywany termin wprowadzenia unijnych sankcji to dopiero początek 2023 roku. Ponieważ zarząd powierniczy ma obowiązek działania w najlepszym interesie przedsiębiorstwa zatem należy oczekiwać, że rosyjska ropa będzie płynęła do rafinerii w Schwedt jeszcze przez długi czas.

Należy też mieć na uwadze, że odległe terminy wprowadzenia unijnego zakazu importu ropy z Rosji mogą aproksymować zakończenie wojny i rezygnację z sankcji…

Dostawy ropy od Saudi Aramco do Orlen

Czy kontrakty z Saudi Aramco lub innymi dostawcami będą dla Orlenu pomocne w zakresie cen na okoliczność konfliktu na Ukrainie? Raczej w żaden sposób, ceny sprzedawców są rynkowe. Weźmy sytuację Saudi Aramco nawet po przejęciu udziału w Lotosie. Czy Saudi Aramco będzie opłacało się zostawić „dolar na baryłce” u siebie czy w Lotosie? Rachunek wydaje się być prosty, zostawienie dolara w Lotosie oznacza zysk w wysokości 30 centów (30% udział kapitałowy Saudi w Lotosie) pomniejszony o podatek dochodowy i podatek od dywidendy.

Saudi Aramco i inni sprzedawcy ropy jak najbardziej zabezpieczą dostawy ale po cenie rynkowej. Więcej, konstrukcja gdzie Saudi Aramco jest jednocześnie zamawiającym i sprzedającym daje mu dodatkowe możliwości. Może tak regulować ceną by zostawić przysłowiowego dolara na baryłce w spółce matce lub w Lotosie. A na rynku ropy przy różnych formułach cenowych dla kontraktów, zmiennych cenach frachtu, różnicach w jakości ropy nie jest problemem ustawienie najkorzystniejszej ceny dla podmiotu, który de facto kupuje ropę od siebie. Margines działania by nie być posądzonym o ceny transferowe jest całkiem szeroki.

Sankcje europejskie czy rosyjskie?

Jak wyżej zostało zauważone w interesie Putina jest zrobienie ruchu wyprzedającego. Akcjonariusze Orlenu powinni brać pod uwagę ryzyko wprowadzenia przez Rosję zakazu eksportu ropy do Polski, Czech oraz Litwy.

Co więcej nie jest wykluczone, że nawet po zakończeniu wojny na Ukrainie i porozumieniu Rosji z Zachodem Putin może nakazać rosyjskim spółkom by te nie zawierały umów na dostawy ropy do Orlenu. Ewentualny rewers dostaw rosyjskiej ropy mógłby zostać uniemożliwiony tym, że w interesie rafinerii w Leuna i w Schwedt byłyby dobre relacje z rosyjskim dostawcą, który dostosowałby wolumen sprzedaży do przerobu niemieckich rafinerii. Prawo unijne o wolnym przepływie surowców, prawie do rewersu w przypadku dostaw ropy rurociągiem Przyjaźń może być martwe – bowiem nikt nie nakaże rosyjskim podmiotom wzrostu wolumenu sprzedaży.

Europejska petrochemia wrażliwa na sankcje

Produkcja petrochemiczna w Europie przekracza absorpcję rynku wewnętrznego, około 20% wyrobów petrochemicznych jest kierowanych na eksport. Co gorsza wcześniejsze optymistyczne prognozy rozwoju światowej petrochemii są rewidowane z uwagi na nowy trend – zły plastik. Ekologia i zdrowie mogą przemodelować konsumpcję plastiku w krajach rozwiniętych. Torebki foliowe to wierzchołek góry lodowej, z punktu widzenia zdrowotnego niekorzystny jest kontakt żywności z plastikiem. Co dotyczy nie tylko butelek PET ale całej gamy opakowań, w tym pozornie nieplastikowych tetrapak w których warstwa wyściełająca mająca kontakt z produktem to folia (np. mleko w kartonach).

Trend złego plastiku rozwija się i może dogonić trend walki z CO2.

Z analiz GlobalData wynika, że w ciągu dekady globalne zdolności wytwórcze produktów petrochemicznych mają wzrosnąć o ponad 40%, najbardziej w Chinach i Indiach – które już obecnie są liderami w branży, następnie w Iranie, Rosji i USA. Znaczna część projektów została zainicjowana w okresie światowej prosperity.

Pomijając kwestie trendów europejski rynek petrochemiczny jest wrażliwy na cenę surowca w sytuacji gdyby w innym rejonie świata ropa naftowa była znacznie tańsza.

Chiny importują drogą morską ok. 440 mln ton ropy rocznie, z czego import ropy rosyjskiej stanowi ok. 1/10 czyli 40 mln ton. Chiny importują rosyjską ropę także rurociągiem ESPO oraz mogą importować ropę przez rurociągi kazachskie.

Na rynek unijny z Rosji trafia ok. 120 mln ton (do czasu wojny na Ukrainie).

Z zestawienia powyższych liczb wynika, że Chiny technicznie mogą przyjąć całą ropę jaka trafiała dotychczas na rynek unijny. Chiny mogą zmniejszyć zakupy droższej ropy arabskiej na rzecz rosyjskiej. Ta droższa ropa arabska trafi z kolei do Europy.

Pewnym ograniczeniem dla eksportu rosyjskiej ropy mogą być możliwości przeładunkowe portów rosyjskich i wydajność rurociągów przesyłowych po wyłączeniu północnej i południowej odnogi systemu „Przyjaźń”. Jednak byłyby to utrudnienia zmniejszające w niewielkim stopniu eksport z Rosji (szacunkowo kilka-kilkanaście procent wolumenu kierowanego dotychczas na Zachód).

W praktyce największym ograniczeniem mogą być sankcje wtórne nałożone przez USA i UE na handel ropą drogą morską. Zastąpienie przez Rosję eksportu ropy z zachodu na wschód wymagałoby w przeliczeniu na duże tankowce VLCC ok. 200 jednostek (co stanowi ¼ globalnego stanu). To są tankowce, które w przypadku eksportu ropy z portów bałtyckich wymagałyby doładowywania na Morzu Północnym w systemie STS (ship-to-ship) z uwagi na ograniczenia w zanurzeniu statków w cieśninach duńskich.

Destynacją dla ropy rosyjskiej mogą być również Indie oraz inne państwa azjatyckie i kraje afrykańskie.

Trzeba też mieć na uwadze, że im większe problemy Rosji z eksportem ropy tym większy dyferencjał ceny Urals/Brent. Przy dyferencjale 35 usd na baryłce cysterna kolejowa z 50 tonami ropy przekłada się na prawie 13 tys. USD niższej ceny za tą ilość ropy. Taka relacja z pewnością zwiększy transport kolejowy ropy z państwami graniczącymi z Rosją na południu, w tym z Chinami.

Rosja może stosować elastyczną cenę dla transportu kolejowego, uwzględniając koszty transportu na danych transach.

Wracając do głównego wątku. Europejska produkcja petrochemiczna może zostać wystawiona na rywalizację ze strony azjatyckich zakładów, które były konkurencyjne już przed rozpoczęciem wojny na Ukrainie.

Azja będzie konkurowała nie tylko na półprodukty jak etylen, propylen, butadien ale na bardziej przetworzone produkty w rodzaju kauczuku SBR, żywicy ABS, lateksy, polipropylen, polietylen, PET, PVC, PS i gotowe konsumenckie produkty jak plandeki, folie opakowaniowe, części urządzeń AGD, krzesła, liny, etc.

Trzeba także powiedzieć, że Rosja jest jednym z liderów produkcji petrochemicznej. I jej wyroby mocno zyskają na konkurencyjności, a sankcje wymierzone przeciwko Rosji raczej nie dosięgną Chin czy Indii.

Korzystanie z tańszej ropy przez zakłady petrochemiczne z Chin, Indii, szerzej Azji, ale także z Rosji, doprowadzi do znacznego pogorszenia się konkurencyjności europejskich firm przetwarzających petrochemikalia na wyroby konsumpcyjne, w rezultacie wewnętrzny popyt na produkty petrochemiczne zostanie ograniczony. Rating europejskiej petrochemii może ulec degradacji w najbliższym czasie.

Shell, BP, TotalEnergis w sytuacji dużej konkurencji ze strony azjatyckiej będą mogły tracić na marży petrochemicznej ale będą wówczas zarabiały na relatywnie drogiej ropie.

ORLEN z symbolicznym wydobyciem ropy jest wystawiony na ryzyko zmieniającego się otoczenie w postaci niższych marż petrochemicznych, których nie zrekompensuje upstream.

Problemem w przypadku Orlenu może być nie tylko dekoniunktura i zły plastik ale także sytuacja gdy na świecie znaczna część rynku petrochemicznego będzie działa na tańszym surowcu.

Krótkoterminowo ewentualne sankcje rosyjskie mogą uderzyć w ORLEN, który będzie tracił rentę geograficzną na rzecz rafinerii niemieckich, słowackich, węgierskich.

Długoterminowe sankcje unijne (i w jeszcze dalszej perspektywie potencjalnie sankcje rosyjskie) mogą doprowadzić do niskich marż petrochemicznych. Budowa nowego zakładu petrochemicznego Olefiny III w sytuacji gdy spółka ma śladowe wydobycie ropy naftowej obarczone jest wysokim ryzykiem. Paliwa można „wcisnąć” konsumentom na rynku mającym znamiona monopolistyczne, wyroby petrochemiczne już nie zależą tak bardzo od odległości nabywcy od producenta. Inwestycja w Olefiny III może zacząć ciążyć na rating-u grupy Orlen.

Gry arabsko-chińskie

Chiny importują ropę naftową głównie z Arabii Saudyjskiej i Rosji, w dalszej kolejności są Irak, Oman i afrykańska Angola.

Arabia Saudyjska i Chiny są wzajemnie od siebie zależne. W sytuacji konfliktu na Ukrainie i taniej ropy Ural to Chiny są oczkiem w głowie rynku naftowego.

Chiny mogą ale nie muszą znacząco zwiększyć wolumen importu ropy z Rosji. Arabia Saudyjska i inne kraje arabskie mogą natomiast zostać zmuszone by część ich eksportu ropy do Chin była sprzedawana z dyskontem, taka część jaką Chiny mogłyby dodatkowo sprowadzać z Rosji. Dla państw arabskich jest to znakomita sytuacja by na długi czas przejąć część dotychczasowych udziałów Rosji w rynku naftowym. Dla Arabii Saudyjskiej sprzedaż pewnego wolumenu ropy z dyskontem dla Chin to nadal świetny biznes. Ropa z dyskontem jest wyceniana w tej chwili na ok. 80 USD na baryłce i z punktu widzenia Arabii Saudyjskiej jest to dodatkowa sprzedaż. Nawet jeśli Chiny nie zwiększą zakupów w Arabii Saudyjskie to te zakupy zwiększą się znacząco z Europy. Dla Arabii Saudyjskiej ważne jest by Chiny w jak najmniejszym stopniu zwiększyły swoje zakupy z Rosji. Zmniejszenie eksportu ropy przez Rosję oznacza presję na wyższe ceny ropy.

Dla Arabii Saudyjskiej dobra relacja z Chinami (czytaj niezwiększanie importu ropy z Rosji) ma podwójną korzyść – wyższe stawki za ropę i skokowy wzrost wolumenu sprzedaży. Arabom za taki stan warto zapłacić Chinom bonus w postaci niższej ceny nawet za znaczące wolumeny dostarczanej ropy.

Z punktu widzenia Chin bilans musi być korzystny – za ropę będą płaciły mniej niż kraje zachodu. Zachód to irytuje, co pokazała inicjatywa NOPEC, ale realnie zachód nie ma większego wpływu na politykę handlu ropą Arabii Saudyjskiej, nawet nie sprawdzi w jakiej cenie Arabowie dostarczają ropę Chinom, czemu przysłużyć może się także rozliczanie transakcji w juanach. Poza tym Arabia Saudyjska, szerzej patrząc, zawsze może handlowo zwrócić się w stronę Chin, dlatego presja USA nie będzie specjalnie mocna ani skuteczna.

Reasumując nasz raport, w każdym prawdopodobnym scenariuszu chińskie zakłady petrochemiczne uzyskają tańszą ropę niż kraje zachodu – co ma szczególne znaczenie dla tych zachodnich firm rafineryjno-petrochemicznych, które nie mają rozwiniętej nogi upstream i nie zrekompensują wysokich cen ropy wynikających z sytuacji na Ukrainie własnym wydobyciem.

Jarosław Supłacz